深度洞见:可持续航空燃料(SAF)中国如何弯道超车

来源:

中林国际集团 日期:2023-12-11 14058 属于:集团要闻

2021年,国际航空运输协会(IATA)批准了全球航空运输业于2050年实现净零碳排放的决议,降碳成为航空业参与者的重要关注。在众多减碳举措中,可持续航空燃料(SAF)是最为关键的技术,预计将为2050 年目标贡献达65%的碳减排。SAF最高可降低80%的碳排放,而其他手段(如机型优化)降碳幅度不超过30%,SAF还具备能量密度高、加注便捷、掺混比例上限可达100%、发动机改造需求小、与化石燃料基础设施兼容性强的特点,落地性强。

2022年,全球SAF产量增加了两倍,达到约3亿升(24万吨),潜在 SAF 生产商的项目公告正在迅速增加。国际航空运输协会(IATA)预计,2028年可再生燃料总产量将达到至少690亿升(5500万吨),SAF将是其重要组成部分。

1、SAF技术路线

由于SAF的原料来源极为丰富,生产SAF的技术路线五花八门,截至2021年,共有9条技术路线通过了ASTM(美国测试和材料学会)标准认定。但商业化前景最清晰的有四条,分别是酯类和脂肪酸类加氢工艺(Hydroprocessed Esters and Fatty Acids, HEFA)、费托合成工艺(Gas+Fischer-Tropsch, FT或 G+FT)、醇喷合成工艺(Alcohol to Jet, AtJ),以及尚未认定但最有潜力的电转液工艺(Power to Liquid, PtL)。

从全球范围来看,欧美是SAF主要的消费市场和生产地,欧洲生产商的现有产能主要以HEFA 路线为主;新产能中,包含部分G+FT、AtJ 和 PtL路线。美国以 AtJ 路线为主。

在SAF的各大技术路径中,HEFA短期内成熟度最高,落地产能规模最大,但由于原料来源问题,产能爬坡受限,难以应对SAF需求量爆发,但仍有3年左右过渡期机会。G+FT使用固体废弃物或钢厂废气作为原料,来源广泛,技术逐渐成熟,具备成本优势,是目前阶段平衡成本与规模的合适路径,处于技术大规模落地窗口期。

电转液路线(PtL)是一种通过电解水产生氢气,再与CO2合成转化为碳氢化合物燃料的过程。目前合成 PtL 燃料有两种合成路径,分别是费托合成法与甲醇合成法。该技术路线目前还处于起步阶段,尚未包含在ASTM认证体系中。不过,该路线具有显著的碳减排潜力,通过光伏和风能为电解水过程提供电力,同时对从其他途径捕集来的CO2加以利用,因而具有较好减排效益。

PtL则由于采用绿碳+绿氢,从长远来看最符合未来长期降碳精神,但受制于绿氢电解槽的技术突破(催化剂替代、高端膜国产化、极板改良)和出货量限制,以及二氧化碳捕集技术(DAC、BECCS、CCUS)成本尚未能打平经济账,短期内仍以示范为主,规模化看5-7年外,但产业链环节的核心设备在短期已具备出海销售机会。未来随碳捕和制氢成本进一步下降及工程化实现,短期值得持续关注可规模化制氢电解槽及DAC设备以布局早期项目。

2、SAF商业化面临的挑战

(1)制备成本高

据国际清洁交通委员会(ICCT)相关统计,SAF的生产成本约为航空煤油的2~8倍。其中,即便是当前相对成熟的HEFA工艺,产品的最低市场价格也相当于航空煤油的1.9~2.8倍,特别是注意到其他行业对豆油、棕榈油、用过的食用油以及棕榈脂肪酸馏出物这些HEFA生产原料的迫切需求与竞争,短期内想要进一步降低HEFA的成本还有很大的困难。由于燃料成本占整个民航业运营成本的25%~40%,即便航空公司愿意以更高的价格购买一些SAF来支持其可持续发展,但这终究不是长久之计,尽快将SAF降到与航空煤油基本相同的成本是当下非常急迫的任务。一些燃料供应商已经注意到了富含一氧化碳的工业废气和易于气化的城市固体废物的潜在利用价值,其相较于农业生物质原料更易获取也廉价得多。

(2)供应能力不足

2019 年全球航空业共消耗了约3600亿L 燃料,预计未来还将以 3% 左右的年化速率不断增长,而目前的SAF的年产量仅为5000万L,不到总量的 0.02%,即便不考虑价格的问题,在今后的几年必须大幅增加SAF的产能才能满足市场的需求。然而,各种获得认证的SAF工艺都或多或少地面临原料的长期可用性以及大规模生产的问题,工业废物废气的来源极为有限,而生产其他生物质原料又需要占用大量的耕地和水资源。长期最可行的技术方案就是利用费托方法将工业途径得到的氢(如电解)和大气中二氧化碳合成用来制备燃料的碳氢化合物,但这也会带来巨大的可再生电力需求缺口。此外,在全球范围内支持SAF的基础设施体系也远未成形,为使传统炼油厂具备原料一体化处理能力,额外的投资必不可少,而若在现有供应链之外拓展SAF专业工厂,相应地也要配套建设管道运输和分装储存系统。

(3)组分特性不明确

为确保减排潜力最大化,理想状态下的SAF应无须与任何传统燃料混合使用,但由于现在生产技术大多只是复刻了航空煤油中以正构烷烃和异构烷烃为代表的石蜡类组分,业界对 SAF 的性能特性到底能在多大程度上还原航空煤油还缺乏全面的认识,导致了SAF在商业使用中的混合体积被限制在了50%以下。波音公司的最新测试显示在波音777飞机上使用100%HEFA 燃料时,以前没有接触过燃料的密封件,即便不需要芳香烃组分也能获得可接受的性能,不过在充分的化工机理研究和令人信服的试验证据出现前,业界对于老旧飞机/发动机系统 中能否用环烷烃代替芳香烃仍持审慎的态度,目前ICAO发布了SAF的国际航空碳抵消和减排计划(Carbon Offsetting and Reduction Scheme for International Aviation, CORSIA)默认生命周期排放值(LCA),如下表所示。据此可以看出,不同原料、不同工艺SAF的LCA存在较大差异。为了允许与航空煤油组分不同的 SAF 能单独使用,未来发动机燃烧系统也可能会重新设计以保持最佳的运行性能。

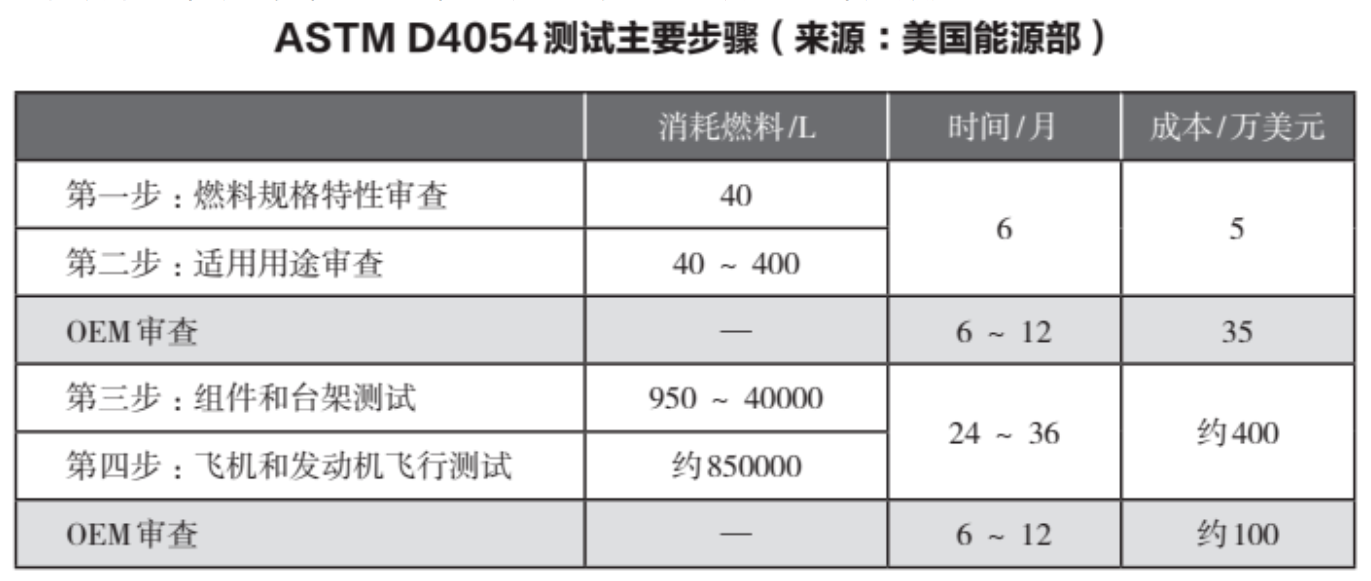

(4)认证流程繁琐

ASTM D4054是评估新型航空燃料和燃料添加剂的核心标准操作规程,旨在确保使用替代航空燃料的飞机安全可靠地运行。整个测试由航空OEM主导,一般分为4个主要步骤,是一个反复迭代和异常严格的评估过程。这也导致了目前SAF的认证需要3~5年的时间、500万美元以上的成本,全流程费用支出则高达1000万~1500万美元,耗费大量燃料样品对于很多新兴燃料供应商也是一个沉重的负担。减少认证时间并降低认证成本已经势在必行,2020 年1月ASTM D4054快速认证附件得到批准,但通过该附件认证的SAF最大混合比例被限制在10%以下,后续仍有很多工作要做。当然也要注意到,虽有简化 ASTM认证流程的空间,但随着技术的不断进步,对SAF性能规范的要求只会收紧而不是放宽。

3、SAF国际动态

欧盟是第一个提出SAF强制掺混比例目标的全球主要经济体。为促进SAF 的使用,欧洲推出减税、强制使用和津贴等组合拳,推动航空企业加速进行低碳转型。机场机载航空燃料中不断提高SAF使用比例,力争在2025年将其占航空燃料比重提升至2%以上,到2050年提升至63%以上。与此同时,欧洲议会ETS投票通过了“SAF津贴(SAF allowances)”决议,津贴主要用于资助低碳、零碳燃料技术研 发以及SAF推广应用等。制定SAF津贴被业内认为是欧洲为推动SAF实现大规模生产和使用的重要举措。

美国政府则通过了《可持续航空燃料法案》《可持续天空法案》,为SAF生产提供税收减免和补贴,并为新技术开发、供应链建设等提供定向拨款。2022年,美国能源部通过《通胀削减法案》要求,SAF生产商生产燃料时将整个生命周期内的温室气体排放量相对传统燃料至少降低50%。同年,美国能源部发布了报告“可持续航空燃料大挑战”,旨在降低成本,增强可持续性,并扩大生产,使国内可持续航空燃料产量达到每年30亿加仑。到2030年温室气体排放量比使用传统燃料至少减少50%;到2050年,预计航空喷气燃料使用量减少100%,即年减少350亿加仑。

按照欧美设定的政策,预计2030年SAF将占比达5%,随着其他原料途径不断扩大,预计到2030年代中期,SAF将占据航空燃料市场的20%。中短期内,化石能源与可持续航空燃料将是共存的状态,但未来新技术会慢慢取代化石能源。

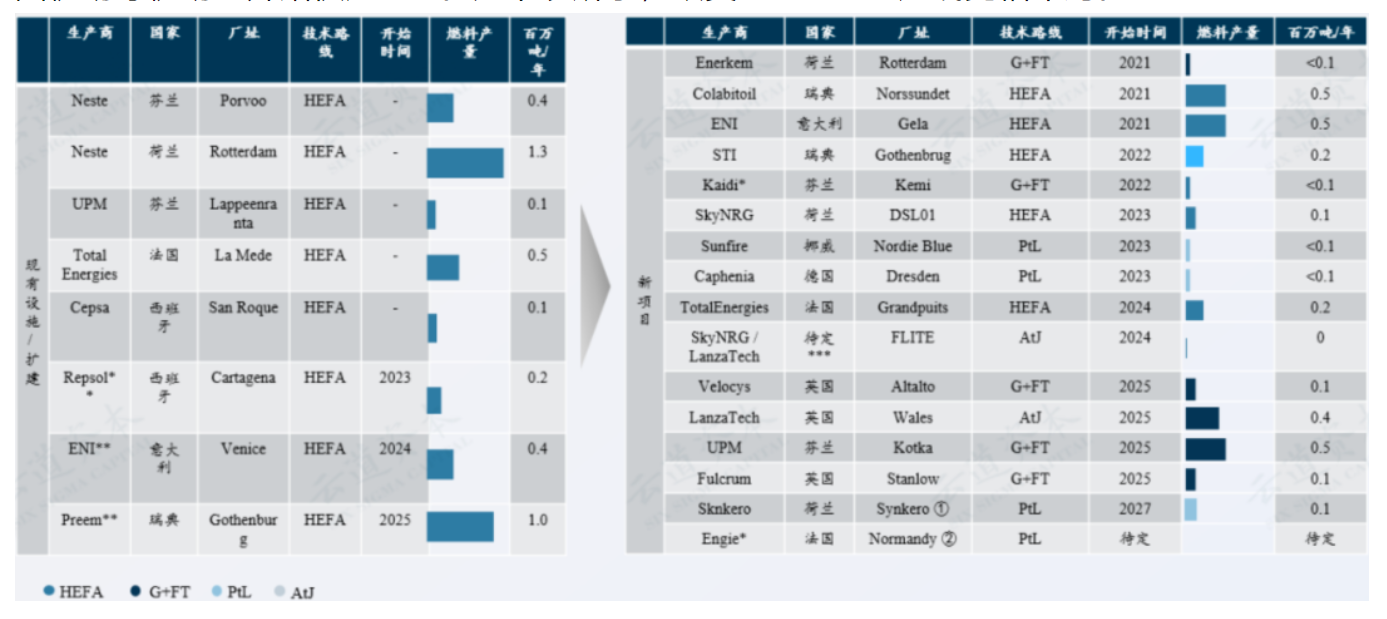

美国达美航空目标是到2030年底10%的运营使用SAF。达美已与SAF制造商Gevo签署协议,从2026年年中起,连续七年每年采购约2.84亿升SAF。同时另一家公司DG Fuels将建立一条全新SAF供应链,2027年底起,七年内共向达美供应约14.6亿升SAF。阿联酋航空公司,近期已承诺投资2亿美元开发先进燃料和能源技术解决方案。互联网巨头谷歌也在近期宣布加入全球最大的SAF项目之一,该项目由全球商务旅行和Shell Aviation领衔。目前,印度德里英迪拉·甘地国际机场、挪威奥斯陆机场、瑞典斯德哥尔摩机场、美国洛杉矶机场和西雅图机场等机场已开始供应SAF。如下表所示,欧美地区SAF生产线竞相布局。

4、中国SAF进展

(1)中国航空公司SAF试飞活动

中国SAF研究起步并不晚,2011年,由波音与国航合作推动的SAF用于客机首次验证试飞取得成功。但由于缺乏政策补贴,我国SAF产业大致处于知识储备阶段,相比于国际航空领域超四十万次SAF试飞,中国的试飞次数也屈指可数。

(2)中国SAF相关政策进展

作为典型的政策驱动型产业,中国发展SAF的路径措施尚不明朗。相比于欧美明确的掺混指令和可持续交通燃料应用目标,民航局和其他相关部门出台的法律政策和标准体系也不完善。

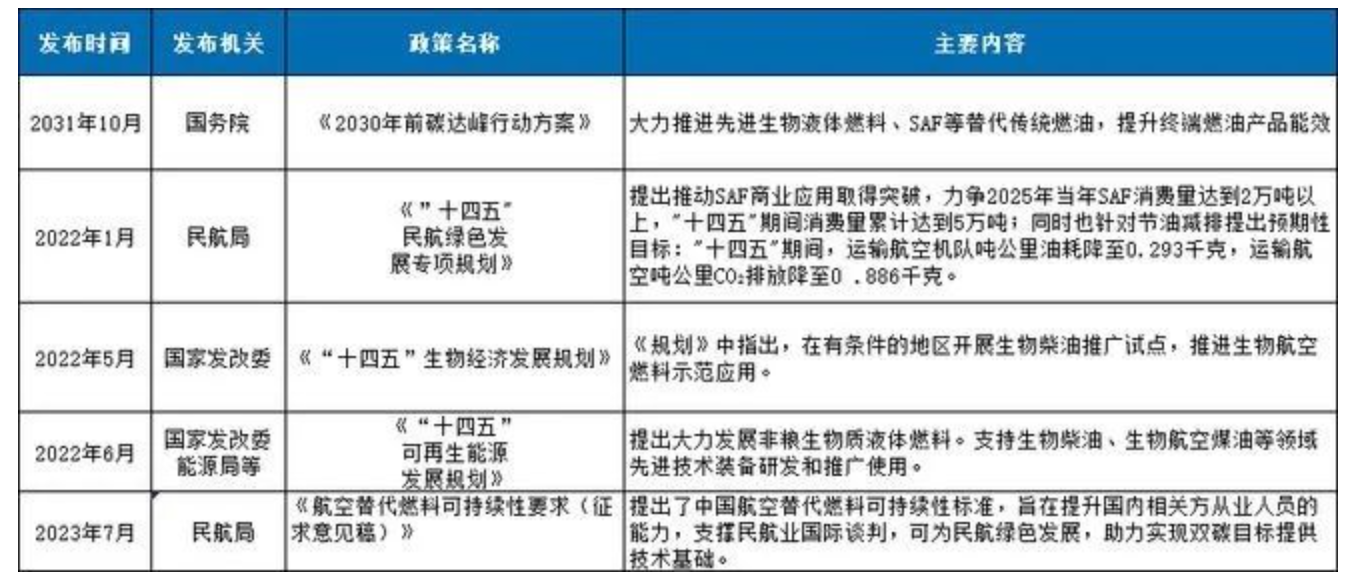

2023年7月12日,民航局航空器适航审定司发布了行业标准《航空替代燃料可持续性要求(征求意见稿)》、《舱内非金属材料燃烧产生毒性气体的浓度测试方法(征求意见稿)》,为建立我国SAF可持续认证体系迈出了重要一步。满足国际通用要求并符合中国国情的航空替代燃料可持续性标准,即将出炉。为了满足国际标准,同时考虑国内航空替代燃料发展的实际情况,促进行业发展,并参考ICAO标准,民航局将减排阈值设定为10%。标准建立后填补了国内空白,为指导航空燃料生产供应链条的各相关利益方开展研发应用,推进可持续航空燃料的行业深度发展,助力实现双碳目标提供了重要的技术基础。

(3)国内拟/在建SAF项目产能

目前,国内SAF商业化仍处于起步阶段,已投入产能的仅两家,分别为中石化镇海炼化分公司和张家港易高环保投资有限公司,规划产能总计约15万吨/年,生产方式为以废油脂为原料的HEFA工艺。目前国内拟/在建SAF项目产能规模约为313.02万吨/年。

2023年7月,国电投塔城120万千瓦风电制氢合成绿色航空煤油项目签约,拉开了国内绿氢合成绿色航油时代的帷幕。此后,亿利集团阿拉善乌兰布和350万千瓦立体风光氢治沙制取航空燃料一体化示范项目、黑龙江省杜尔伯特风光制氢制航油项目、中能建白城市可再生绿色能源一体化项目、巴彦卓尔芦竹生物质零碳产业园等绿色航油项目相继签约。

今年以来,还有霍尼韦尔公司宣布将在中国天津港保税区建设华北可持续航空燃料生产基地标杆项目,在中国正式启动使用乙醇制喷气燃料工艺技术(ethanol-to-jet fuel process technology)。该项技术利用玉米基、纤维素基或糖基乙醇原料生产SAF,以解决植物油、动物脂肪和地沟油等传统SAF原料供应不足等问题。

春秋航空公司与空客公司签署了谅解备忘录。双方将加强在民航绿色和可持续发展领域合作,其中包括推广和应用SAF。中国商飞已与波音展开合作,针对可再生航空燃料开展研究,探索出的基于“地沟油”等废弃油脂的生物燃料已在多次试验中取得良好效果。国家电投与空中客车公司签署合作意向书,双方将在可持续航空燃料(SAF)产业链及可再生能源供应等领域开展合作。

(4)供应渠道商

从中国传统航油的产业链来看,中国航空油料集团有限公司(中航油)负责从产油商收购航空燃料,而后统一供应国内航空公司。中航油是目前中国内地最主要的集采购、运输、储存、检测、销售和加注为一体化的航油供应渠道商,负责超过95% 以上的国内航油供应。曾经全面参与了中国的SAF四次试飞和商飞的航油供应,还曾参与中科院广州能源所和民航二所合作开展了国家级、省部级生物航油的研发项目。虽然目前中航油尚未由规模化的SAF加注服务,但未来SAF的采购、销售和加注等环节应该会由中航油掌控。

5、中国SAF如何弯道超车

中国汽车制造商将在今年成为全球最大的汽车出口国,主要归功于中国新能源汽车在产业链、技术等方面已经实现了“弯道超车”。那么中国在SAF方面如何实现弯道超车呢?我们从以下几个方面提出建议:

(1)加快完善我国SAF可持续认证体系,简化适航认证并推进与国际认证的互通

目前我国已经建立了完善的航空替代燃料的适航审定体系与验证体系,并在多款机型上开展了试飞试用和商业航线运行。加快建立可持续航空燃料的默认生命周期排放值的计算方法,并获得ICAO认可,打破我国航空替代燃料可持续认证和全生命周期碳排放值受制于人的现状。

目前我国航空替代燃料认证以美国ASTM-4054认证流程为主要参考流程,其流程要求航空替代燃料通过燃料理化特性分析、部件试验、台架试验及整机试验,其中整机试验的发动机由发动机设备生产厂商提供。然而,现有的认证流程及平台在我国应用中存在三大问题:首先,不同型号的发动机对于替代燃料变化的敏感度存在差异,不同发动机在用于航空替代燃料认证时的结果难以互相参考,现有流程下的燃料认证仅限于认证时所使用的发动机型号而无法扩展,成为“燃料-发动机”的组合认证而非燃料的许可证;其次,由于我国测试技术未达到国际先进水平,对于整机试验难以在不拆解结构的前提下对所有认证所需参数进行测量;最后,对于我国而言,商用大型发动机起步较晚,仍处于发展阶段,国内商用航空市场由国外发动机占主导地位,由于燃料认证的特殊性(如对发动机损伤的不确定性、部件拆分试验需求、较高时间成本与人力成本),在我国航空替代燃料适航认证时,国外发动机设备生产厂商提供几乎不可能提供认证所需的发动机产品。

要解决上述三大问题,需要:打破“燃料-发动机”的组合认证现状,建立以安全性为主导的可扩展的燃料认证标准;针对性设计发动机认证平台,使其可以在保障整机匹配耦合的前提下完成所需参数的测量;建立替代燃料认证专用的航空发动机及配套平台,摆脱国外设备生产商约束。

另外,推进我国适航认证和可持续认证体系与国际认证体系的互通,有助于简化认证流程、缩短认证时间,有利于SAF的“走出去”和“引进来”。

(2)在“绿碳+绿氢”的PtL电转液路线方面尽快取得技术突破

即使所有人都不吃油了,节省下来的生物油料也只能满足航空业50%的需求。我国地沟油原材料端回收体系尚不完善,5.6%回收率只有美国的七分之一。而且,由于饮食习惯不同,我国的“ 地沟油 ”固体杂质多、含水分高、酸性腐坏严重,预处理成本很高。农林和城市固体废物收集困难,不能稳定供应,质量不佳;糖和淀粉类原料虽规模庞大,但存在“与人争粮”“与粮争地”的情形。

而PtL电转液路线可充分借助中国在新能源电力基础设施建设和装备制造方面的优势。理论上来说,PtL电转液路线中的原材料只需氢、CO2,而氢可通过新能源电力电解海水制取,原材料来源广泛,不存在瓶颈,相比于传统航空煤油,PtL 航油在全生命周期内最高可实现99%-100%的减排,是目前减排比例最高的技术路线。

但该路线是空气碳捕二氧化碳+绿氢,经过催化反应生成合成气,再经历费托反应进一步合成SAF,核心技术难点在于前置环节的空气碳捕二氧化碳和绿氢生成导致SAF生产成本过高,降本困难。随着生产技术和装备方面的突破,该路线将能实现大规模的SAF量产。

2022年,庄信万丰公司宣布推出名为HyCOgenTM的逆水煤气变换技术,旨在将捕集的CO2和绿色H2转化为可持续航空燃料(SAF)。通过将 HyCOgen 技术与FTCANS费-托合成技术(与BP公司合作开发)相结合,为高效且经济有效地生产基于可再生能源的SAF提供了一个集成的、可扩展的解决方案,能够在各种规模的项目中进行经济有效的部署——从单个电解槽供氢的小规模项目,到使用多个大型电解槽模块的世界级项目。

(3)SAF的原料供应应多元化,并与环保资源循环利用相结合

SAF的原料供应要因地制宜,采用多元化、多渠道的方式,川渝可以适用餐饮废油,西北沙漠适用废气、绿电绿氢,东北、新疆适用农林废弃物,湖北、湖南适用芦竹。我国生物质资源量每年约34.9亿吨,多集中于东北、西南及中部地区,可作为能源利用的约4.6亿吨标准煤,并且我国生物质能技术研发与国际处于同一水平。

我国竹类资源、面积、蓄积量均居世界第一,也是全球竹产业规模最大、竹制品生产最多和贸易量第一大国。与其他植物相比,竹类植物具有品种多、生长速度快、再生能力强、一次造林成功即可持续利用等特点。目前,我国在竹材加工环节的利用率较低,不足40%,形成了大量的加工废料,从而为生物质能源提供了优质原料。因此竹质资源可作为生产航油的重要原料来源。

阿拉善乌兰布和350万千瓦立体风光氢治沙制取航空燃料一体化项目,将绿氢与70万吨(干基)沙柳气化的合成气耦合制取绿色航油;黑龙江杜尔伯特风光制氢制航油项目总体规划“1.2GW绿电(风电、光伏)+绿氢+15万吨绿色航煤”,利用生物质/城市固废为原料,全面开发和落地新能源制氢和绿色航空煤油一体化项目;内蒙古巴彦淖尔基于芦竹全产业链打造生物质零碳产业园,汇聚风、光绿电、绿氢、绿色甲醇、绿色航煤和绿色纤维等项目,充分发挥芦竹吸碳、固碳能力,实现园区负碳经济。以上项目属于因地制宜,实现了资源的回收利用,国家应从税收优惠、环保补贴等方面进行支持,鼓励更多这类项目落地。

(4)在政策上支持醇制航油技术、全碳素生物转化制备生物航煤等新技术的研发

现行的美国ASTM标准认证的可再生航空燃油技术中,醇制航油技术受到了欧美国家众多巨头企业的广泛关注。然而目前醇制航空燃油技术主要通过乙醇气相脱水和乙烯多步聚合-加氢异构合成可再生航油组分。该技术所需反应单元多、能耗高、成本高,且不同过程所需温度条件差别较大,能量管理困难,可利用的原料也受很大的限制。李正龙教授对乙醇制可再生航空燃油技术进一步升级,降低能耗和成本;通过研发新型生物质预处理技术进一步降低乙醇生产成本,并实现对木质素的高值化利用,为生物质低成本制备乙醇和高品质航油奠定基础。更重要的是,通过融合甲烷、二氧化碳、合成气等C1资源的高值化利用新技术,李正龙教授团队将醇制航油技术的上游原料拓展到多种农林废弃物、有机固废、工业废气和二氧化碳等众多大宗低碳原料,为大规模合成可再生航空燃油提供了可能和基础。此类技术可实现分散-集中相结合的模式,通过分散式技术合成醇类中间体,运输到集中的大规模航油精炼厂,可以解决生物质等低碳资源分散难以大规模储运的难题。

西安交大化工学院研究团队在《全碳素生物转化沼气制备生物航煤制造路线研究进展》(张晨悦等,2023)中提出以餐厨垃圾厌氧消化产生的沼气为原料,利用合成生物学技术和生物制造策略,将其中的全部碳素(CO2和CH4)高效转化为生物航煤(SAF)。该制造路线利用光能自养微生物和好氧性嗜甲烷菌分别转化CO2和CH4合成生物油脂,再将油脂提取并升级加工制备SAF。通过介绍光能自养微生物和好氧性嗜甲烷菌的关键酶和代谢途径,总结菌种改造策略和发酵工艺优化在提升油脂积累方面的研究进展。在比较了不同生物油脂预处理和升级加工的工艺特点之后,分析了相关技术的经济性和应用场景。基于SAF的燃烧性能及其在生产过程中的全球变暖潜势值,讨论了SAF制造路线的技术可行性。最后,借助技术经济可行性分析展望了提升SAF制造路线经济性的策略,为生物技术在燃料生产领域的商业化应用提供参考。

要在政策上全力支持生物航油等航空燃料新能源的研究,从技术、科研、生产、使用、装备等全产业链上进行规划、研究、攻关和探索。

(5)鼓励油品制造商、供应商、航空公司、机场等全产业链联动

航空业供应链相对封闭。新兴SAF供应商需经历较长的认证周期,并经过大量、多次的飞行测试。一方面,SAF产品为具备技术实力的新玩家带来进入机会;另一方面,供应商需与飞机制造商、航空公司、机场、传统航油厂商等航空业玩家形成联动。例如,Neste在研发测试阶段便与波音合作实现,World Energy为空客提供飞机交付燃料。对于新玩家,亦可以考虑与业界关系资源雄厚的传统燃油供应商合作切入。此外,国产飞机的发展为中国航空供应商带来新的机遇, 新玩家可加强与中资OEM的研发合作。

机场是航空运输链条上重要的枢纽,是飞机服务的中心、航空燃油供应的主要场所,对于SAF的推广应用至关重要,机场集团应尽早布局相关能力,应对未来市场需求。目前,还未有国内机场向定期航班提供SAF加注服务,产业合作也以提供试飞场地为主。机场可利用SAF服务方身份,更为深度参与至技术升级和模式创新。SAF可沿用传统燃油设施,众多机场积极借力相关基建,并优化配套。部分领先机场综合考虑自身碳中和目标以及基地航司燃料使用,整合SAF需求向供应商集中采购。多个领先机场成立补贴项目,鼓励本场航司使用SAF。机场亦有望通过深度参与SAF产业链布局共享新行业成长带来的收益。

航空公司可在产业链上下游寻求合作,稳定SAF供应、实现碳中和并降低成本挑战。国际领先航司已进行广泛实践。航司通过战略投资、合资等形式与SAF供应商建立紧密合作关系,占据新能源先发优势。此外,SAF应用带来的额外成本有望由终端客户共同分担。对于企业客户,航司可利用SAF航班协助客户推进碳中和目标。C端消费者亦有较高溢价支付意愿。基于罗兰贝格全球调研,多数旅客愿意支付约5%的碳减排溢价。航司可通过引入SAF航线里程奖励体系等做法进一步提升C端消费者的支付意愿,缓解SAF应用早期的成本压力。

SAF的产品研发周期长、耗资大,除了企业与行业玩家的努力,政策帮扶亦十分关键。明确的SAF用量目标、落地时间表与路线图、引导行业标准建立等举措可有效增强行业信心,提升SAF行业对社会资本的吸引力。在监管之外,政府的直接拨款投资更是诸多研发生产机构的重要资金来源。

参考文献

[1]王翔羽.可持续航空燃料发展展望.航空动力[J],2022(2):24-28.

[2] 张晨悦,马英群,王兴,傅容湛,黄技伟,花秀夫,范代娣,费强.全碳素生物转化沼气制备生物航煤制造路线研究进展.合成生物学[J].2023(4):1-13.

[3] 原赛男,朱晓峰. SAF—中短期民航减排的最佳手段.大飞机[J].2023(9):14-20.

[4]为顶尖创业者而生.云点道林|中国氢能产业深度研究——SAF专题研究.云道资本公众号.2023.08.08.

[5] 生物基. 浙江大学李正龙教授:新一代醇制可再生航空燃油技术先行者!生物基能源与材料公众号.2023.11.20.

[6]柳华. 智慧民航 | 柳华:可持续航空燃料的适航批准.民航二所公众号.2023.05.27.

[7]能源Time. 可减排80%!可持续航空燃料何以发展迟滞?https://baijiahao.baidu.com/s?id=1775440782525018228&wfr=spider&for=pc

[8] 财经天下事.深度洞见|小荷才露尖尖角:可持续航空燃料(SAF)在中国市场的推广之路. https://www.sohu.com/a/692888206_121118710

2022年,全球SAF产量增加了两倍,达到约3亿升(24万吨),潜在 SAF 生产商的项目公告正在迅速增加。国际航空运输协会(IATA)预计,2028年可再生燃料总产量将达到至少690亿升(5500万吨),SAF将是其重要组成部分。

1、SAF技术路线

由于SAF的原料来源极为丰富,生产SAF的技术路线五花八门,截至2021年,共有9条技术路线通过了ASTM(美国测试和材料学会)标准认定。但商业化前景最清晰的有四条,分别是酯类和脂肪酸类加氢工艺(Hydroprocessed Esters and Fatty Acids, HEFA)、费托合成工艺(Gas+Fischer-Tropsch, FT或 G+FT)、醇喷合成工艺(Alcohol to Jet, AtJ),以及尚未认定但最有潜力的电转液工艺(Power to Liquid, PtL)。

从全球范围来看,欧美是SAF主要的消费市场和生产地,欧洲生产商的现有产能主要以HEFA 路线为主;新产能中,包含部分G+FT、AtJ 和 PtL路线。美国以 AtJ 路线为主。

在SAF的各大技术路径中,HEFA短期内成熟度最高,落地产能规模最大,但由于原料来源问题,产能爬坡受限,难以应对SAF需求量爆发,但仍有3年左右过渡期机会。G+FT使用固体废弃物或钢厂废气作为原料,来源广泛,技术逐渐成熟,具备成本优势,是目前阶段平衡成本与规模的合适路径,处于技术大规模落地窗口期。

电转液路线(PtL)是一种通过电解水产生氢气,再与CO2合成转化为碳氢化合物燃料的过程。目前合成 PtL 燃料有两种合成路径,分别是费托合成法与甲醇合成法。该技术路线目前还处于起步阶段,尚未包含在ASTM认证体系中。不过,该路线具有显著的碳减排潜力,通过光伏和风能为电解水过程提供电力,同时对从其他途径捕集来的CO2加以利用,因而具有较好减排效益。

PtL则由于采用绿碳+绿氢,从长远来看最符合未来长期降碳精神,但受制于绿氢电解槽的技术突破(催化剂替代、高端膜国产化、极板改良)和出货量限制,以及二氧化碳捕集技术(DAC、BECCS、CCUS)成本尚未能打平经济账,短期内仍以示范为主,规模化看5-7年外,但产业链环节的核心设备在短期已具备出海销售机会。未来随碳捕和制氢成本进一步下降及工程化实现,短期值得持续关注可规模化制氢电解槽及DAC设备以布局早期项目。

2、SAF商业化面临的挑战

(1)制备成本高

据国际清洁交通委员会(ICCT)相关统计,SAF的生产成本约为航空煤油的2~8倍。其中,即便是当前相对成熟的HEFA工艺,产品的最低市场价格也相当于航空煤油的1.9~2.8倍,特别是注意到其他行业对豆油、棕榈油、用过的食用油以及棕榈脂肪酸馏出物这些HEFA生产原料的迫切需求与竞争,短期内想要进一步降低HEFA的成本还有很大的困难。由于燃料成本占整个民航业运营成本的25%~40%,即便航空公司愿意以更高的价格购买一些SAF来支持其可持续发展,但这终究不是长久之计,尽快将SAF降到与航空煤油基本相同的成本是当下非常急迫的任务。一些燃料供应商已经注意到了富含一氧化碳的工业废气和易于气化的城市固体废物的潜在利用价值,其相较于农业生物质原料更易获取也廉价得多。

(2)供应能力不足

2019 年全球航空业共消耗了约3600亿L 燃料,预计未来还将以 3% 左右的年化速率不断增长,而目前的SAF的年产量仅为5000万L,不到总量的 0.02%,即便不考虑价格的问题,在今后的几年必须大幅增加SAF的产能才能满足市场的需求。然而,各种获得认证的SAF工艺都或多或少地面临原料的长期可用性以及大规模生产的问题,工业废物废气的来源极为有限,而生产其他生物质原料又需要占用大量的耕地和水资源。长期最可行的技术方案就是利用费托方法将工业途径得到的氢(如电解)和大气中二氧化碳合成用来制备燃料的碳氢化合物,但这也会带来巨大的可再生电力需求缺口。此外,在全球范围内支持SAF的基础设施体系也远未成形,为使传统炼油厂具备原料一体化处理能力,额外的投资必不可少,而若在现有供应链之外拓展SAF专业工厂,相应地也要配套建设管道运输和分装储存系统。

(3)组分特性不明确

为确保减排潜力最大化,理想状态下的SAF应无须与任何传统燃料混合使用,但由于现在生产技术大多只是复刻了航空煤油中以正构烷烃和异构烷烃为代表的石蜡类组分,业界对 SAF 的性能特性到底能在多大程度上还原航空煤油还缺乏全面的认识,导致了SAF在商业使用中的混合体积被限制在了50%以下。波音公司的最新测试显示在波音777飞机上使用100%HEFA 燃料时,以前没有接触过燃料的密封件,即便不需要芳香烃组分也能获得可接受的性能,不过在充分的化工机理研究和令人信服的试验证据出现前,业界对于老旧飞机/发动机系统 中能否用环烷烃代替芳香烃仍持审慎的态度,目前ICAO发布了SAF的国际航空碳抵消和减排计划(Carbon Offsetting and Reduction Scheme for International Aviation, CORSIA)默认生命周期排放值(LCA),如下表所示。据此可以看出,不同原料、不同工艺SAF的LCA存在较大差异。为了允许与航空煤油组分不同的 SAF 能单独使用,未来发动机燃烧系统也可能会重新设计以保持最佳的运行性能。

(4)认证流程繁琐

ASTM D4054是评估新型航空燃料和燃料添加剂的核心标准操作规程,旨在确保使用替代航空燃料的飞机安全可靠地运行。整个测试由航空OEM主导,一般分为4个主要步骤,是一个反复迭代和异常严格的评估过程。这也导致了目前SAF的认证需要3~5年的时间、500万美元以上的成本,全流程费用支出则高达1000万~1500万美元,耗费大量燃料样品对于很多新兴燃料供应商也是一个沉重的负担。减少认证时间并降低认证成本已经势在必行,2020 年1月ASTM D4054快速认证附件得到批准,但通过该附件认证的SAF最大混合比例被限制在10%以下,后续仍有很多工作要做。当然也要注意到,虽有简化 ASTM认证流程的空间,但随着技术的不断进步,对SAF性能规范的要求只会收紧而不是放宽。

3、SAF国际动态

欧盟是第一个提出SAF强制掺混比例目标的全球主要经济体。为促进SAF 的使用,欧洲推出减税、强制使用和津贴等组合拳,推动航空企业加速进行低碳转型。机场机载航空燃料中不断提高SAF使用比例,力争在2025年将其占航空燃料比重提升至2%以上,到2050年提升至63%以上。与此同时,欧洲议会ETS投票通过了“SAF津贴(SAF allowances)”决议,津贴主要用于资助低碳、零碳燃料技术研 发以及SAF推广应用等。制定SAF津贴被业内认为是欧洲为推动SAF实现大规模生产和使用的重要举措。

美国政府则通过了《可持续航空燃料法案》《可持续天空法案》,为SAF生产提供税收减免和补贴,并为新技术开发、供应链建设等提供定向拨款。2022年,美国能源部通过《通胀削减法案》要求,SAF生产商生产燃料时将整个生命周期内的温室气体排放量相对传统燃料至少降低50%。同年,美国能源部发布了报告“可持续航空燃料大挑战”,旨在降低成本,增强可持续性,并扩大生产,使国内可持续航空燃料产量达到每年30亿加仑。到2030年温室气体排放量比使用传统燃料至少减少50%;到2050年,预计航空喷气燃料使用量减少100%,即年减少350亿加仑。

按照欧美设定的政策,预计2030年SAF将占比达5%,随着其他原料途径不断扩大,预计到2030年代中期,SAF将占据航空燃料市场的20%。中短期内,化石能源与可持续航空燃料将是共存的状态,但未来新技术会慢慢取代化石能源。

美国达美航空目标是到2030年底10%的运营使用SAF。达美已与SAF制造商Gevo签署协议,从2026年年中起,连续七年每年采购约2.84亿升SAF。同时另一家公司DG Fuels将建立一条全新SAF供应链,2027年底起,七年内共向达美供应约14.6亿升SAF。阿联酋航空公司,近期已承诺投资2亿美元开发先进燃料和能源技术解决方案。互联网巨头谷歌也在近期宣布加入全球最大的SAF项目之一,该项目由全球商务旅行和Shell Aviation领衔。目前,印度德里英迪拉·甘地国际机场、挪威奥斯陆机场、瑞典斯德哥尔摩机场、美国洛杉矶机场和西雅图机场等机场已开始供应SAF。如下表所示,欧美地区SAF生产线竞相布局。

4、中国SAF进展

(1)中国航空公司SAF试飞活动

中国SAF研究起步并不晚,2011年,由波音与国航合作推动的SAF用于客机首次验证试飞取得成功。但由于缺乏政策补贴,我国SAF产业大致处于知识储备阶段,相比于国际航空领域超四十万次SAF试飞,中国的试飞次数也屈指可数。

(2)中国SAF相关政策进展

作为典型的政策驱动型产业,中国发展SAF的路径措施尚不明朗。相比于欧美明确的掺混指令和可持续交通燃料应用目标,民航局和其他相关部门出台的法律政策和标准体系也不完善。

2023年7月12日,民航局航空器适航审定司发布了行业标准《航空替代燃料可持续性要求(征求意见稿)》、《舱内非金属材料燃烧产生毒性气体的浓度测试方法(征求意见稿)》,为建立我国SAF可持续认证体系迈出了重要一步。满足国际通用要求并符合中国国情的航空替代燃料可持续性标准,即将出炉。为了满足国际标准,同时考虑国内航空替代燃料发展的实际情况,促进行业发展,并参考ICAO标准,民航局将减排阈值设定为10%。标准建立后填补了国内空白,为指导航空燃料生产供应链条的各相关利益方开展研发应用,推进可持续航空燃料的行业深度发展,助力实现双碳目标提供了重要的技术基础。

(3)国内拟/在建SAF项目产能

目前,国内SAF商业化仍处于起步阶段,已投入产能的仅两家,分别为中石化镇海炼化分公司和张家港易高环保投资有限公司,规划产能总计约15万吨/年,生产方式为以废油脂为原料的HEFA工艺。目前国内拟/在建SAF项目产能规模约为313.02万吨/年。

2023年7月,国电投塔城120万千瓦风电制氢合成绿色航空煤油项目签约,拉开了国内绿氢合成绿色航油时代的帷幕。此后,亿利集团阿拉善乌兰布和350万千瓦立体风光氢治沙制取航空燃料一体化示范项目、黑龙江省杜尔伯特风光制氢制航油项目、中能建白城市可再生绿色能源一体化项目、巴彦卓尔芦竹生物质零碳产业园等绿色航油项目相继签约。

今年以来,还有霍尼韦尔公司宣布将在中国天津港保税区建设华北可持续航空燃料生产基地标杆项目,在中国正式启动使用乙醇制喷气燃料工艺技术(ethanol-to-jet fuel process technology)。该项技术利用玉米基、纤维素基或糖基乙醇原料生产SAF,以解决植物油、动物脂肪和地沟油等传统SAF原料供应不足等问题。

春秋航空公司与空客公司签署了谅解备忘录。双方将加强在民航绿色和可持续发展领域合作,其中包括推广和应用SAF。中国商飞已与波音展开合作,针对可再生航空燃料开展研究,探索出的基于“地沟油”等废弃油脂的生物燃料已在多次试验中取得良好效果。国家电投与空中客车公司签署合作意向书,双方将在可持续航空燃料(SAF)产业链及可再生能源供应等领域开展合作。

(4)供应渠道商

从中国传统航油的产业链来看,中国航空油料集团有限公司(中航油)负责从产油商收购航空燃料,而后统一供应国内航空公司。中航油是目前中国内地最主要的集采购、运输、储存、检测、销售和加注为一体化的航油供应渠道商,负责超过95% 以上的国内航油供应。曾经全面参与了中国的SAF四次试飞和商飞的航油供应,还曾参与中科院广州能源所和民航二所合作开展了国家级、省部级生物航油的研发项目。虽然目前中航油尚未由规模化的SAF加注服务,但未来SAF的采购、销售和加注等环节应该会由中航油掌控。

5、中国SAF如何弯道超车

中国汽车制造商将在今年成为全球最大的汽车出口国,主要归功于中国新能源汽车在产业链、技术等方面已经实现了“弯道超车”。那么中国在SAF方面如何实现弯道超车呢?我们从以下几个方面提出建议:

(1)加快完善我国SAF可持续认证体系,简化适航认证并推进与国际认证的互通

目前我国已经建立了完善的航空替代燃料的适航审定体系与验证体系,并在多款机型上开展了试飞试用和商业航线运行。加快建立可持续航空燃料的默认生命周期排放值的计算方法,并获得ICAO认可,打破我国航空替代燃料可持续认证和全生命周期碳排放值受制于人的现状。

目前我国航空替代燃料认证以美国ASTM-4054认证流程为主要参考流程,其流程要求航空替代燃料通过燃料理化特性分析、部件试验、台架试验及整机试验,其中整机试验的发动机由发动机设备生产厂商提供。然而,现有的认证流程及平台在我国应用中存在三大问题:首先,不同型号的发动机对于替代燃料变化的敏感度存在差异,不同发动机在用于航空替代燃料认证时的结果难以互相参考,现有流程下的燃料认证仅限于认证时所使用的发动机型号而无法扩展,成为“燃料-发动机”的组合认证而非燃料的许可证;其次,由于我国测试技术未达到国际先进水平,对于整机试验难以在不拆解结构的前提下对所有认证所需参数进行测量;最后,对于我国而言,商用大型发动机起步较晚,仍处于发展阶段,国内商用航空市场由国外发动机占主导地位,由于燃料认证的特殊性(如对发动机损伤的不确定性、部件拆分试验需求、较高时间成本与人力成本),在我国航空替代燃料适航认证时,国外发动机设备生产厂商提供几乎不可能提供认证所需的发动机产品。

要解决上述三大问题,需要:打破“燃料-发动机”的组合认证现状,建立以安全性为主导的可扩展的燃料认证标准;针对性设计发动机认证平台,使其可以在保障整机匹配耦合的前提下完成所需参数的测量;建立替代燃料认证专用的航空发动机及配套平台,摆脱国外设备生产商约束。

另外,推进我国适航认证和可持续认证体系与国际认证体系的互通,有助于简化认证流程、缩短认证时间,有利于SAF的“走出去”和“引进来”。

(2)在“绿碳+绿氢”的PtL电转液路线方面尽快取得技术突破

即使所有人都不吃油了,节省下来的生物油料也只能满足航空业50%的需求。我国地沟油原材料端回收体系尚不完善,5.6%回收率只有美国的七分之一。而且,由于饮食习惯不同,我国的“ 地沟油 ”固体杂质多、含水分高、酸性腐坏严重,预处理成本很高。农林和城市固体废物收集困难,不能稳定供应,质量不佳;糖和淀粉类原料虽规模庞大,但存在“与人争粮”“与粮争地”的情形。

而PtL电转液路线可充分借助中国在新能源电力基础设施建设和装备制造方面的优势。理论上来说,PtL电转液路线中的原材料只需氢、CO2,而氢可通过新能源电力电解海水制取,原材料来源广泛,不存在瓶颈,相比于传统航空煤油,PtL 航油在全生命周期内最高可实现99%-100%的减排,是目前减排比例最高的技术路线。

但该路线是空气碳捕二氧化碳+绿氢,经过催化反应生成合成气,再经历费托反应进一步合成SAF,核心技术难点在于前置环节的空气碳捕二氧化碳和绿氢生成导致SAF生产成本过高,降本困难。随着生产技术和装备方面的突破,该路线将能实现大规模的SAF量产。

2022年,庄信万丰公司宣布推出名为HyCOgenTM的逆水煤气变换技术,旨在将捕集的CO2和绿色H2转化为可持续航空燃料(SAF)。通过将 HyCOgen 技术与FTCANS费-托合成技术(与BP公司合作开发)相结合,为高效且经济有效地生产基于可再生能源的SAF提供了一个集成的、可扩展的解决方案,能够在各种规模的项目中进行经济有效的部署——从单个电解槽供氢的小规模项目,到使用多个大型电解槽模块的世界级项目。

(3)SAF的原料供应应多元化,并与环保资源循环利用相结合

SAF的原料供应要因地制宜,采用多元化、多渠道的方式,川渝可以适用餐饮废油,西北沙漠适用废气、绿电绿氢,东北、新疆适用农林废弃物,湖北、湖南适用芦竹。我国生物质资源量每年约34.9亿吨,多集中于东北、西南及中部地区,可作为能源利用的约4.6亿吨标准煤,并且我国生物质能技术研发与国际处于同一水平。

我国竹类资源、面积、蓄积量均居世界第一,也是全球竹产业规模最大、竹制品生产最多和贸易量第一大国。与其他植物相比,竹类植物具有品种多、生长速度快、再生能力强、一次造林成功即可持续利用等特点。目前,我国在竹材加工环节的利用率较低,不足40%,形成了大量的加工废料,从而为生物质能源提供了优质原料。因此竹质资源可作为生产航油的重要原料来源。

阿拉善乌兰布和350万千瓦立体风光氢治沙制取航空燃料一体化项目,将绿氢与70万吨(干基)沙柳气化的合成气耦合制取绿色航油;黑龙江杜尔伯特风光制氢制航油项目总体规划“1.2GW绿电(风电、光伏)+绿氢+15万吨绿色航煤”,利用生物质/城市固废为原料,全面开发和落地新能源制氢和绿色航空煤油一体化项目;内蒙古巴彦淖尔基于芦竹全产业链打造生物质零碳产业园,汇聚风、光绿电、绿氢、绿色甲醇、绿色航煤和绿色纤维等项目,充分发挥芦竹吸碳、固碳能力,实现园区负碳经济。以上项目属于因地制宜,实现了资源的回收利用,国家应从税收优惠、环保补贴等方面进行支持,鼓励更多这类项目落地。

(4)在政策上支持醇制航油技术、全碳素生物转化制备生物航煤等新技术的研发

现行的美国ASTM标准认证的可再生航空燃油技术中,醇制航油技术受到了欧美国家众多巨头企业的广泛关注。然而目前醇制航空燃油技术主要通过乙醇气相脱水和乙烯多步聚合-加氢异构合成可再生航油组分。该技术所需反应单元多、能耗高、成本高,且不同过程所需温度条件差别较大,能量管理困难,可利用的原料也受很大的限制。李正龙教授对乙醇制可再生航空燃油技术进一步升级,降低能耗和成本;通过研发新型生物质预处理技术进一步降低乙醇生产成本,并实现对木质素的高值化利用,为生物质低成本制备乙醇和高品质航油奠定基础。更重要的是,通过融合甲烷、二氧化碳、合成气等C1资源的高值化利用新技术,李正龙教授团队将醇制航油技术的上游原料拓展到多种农林废弃物、有机固废、工业废气和二氧化碳等众多大宗低碳原料,为大规模合成可再生航空燃油提供了可能和基础。此类技术可实现分散-集中相结合的模式,通过分散式技术合成醇类中间体,运输到集中的大规模航油精炼厂,可以解决生物质等低碳资源分散难以大规模储运的难题。

西安交大化工学院研究团队在《全碳素生物转化沼气制备生物航煤制造路线研究进展》(张晨悦等,2023)中提出以餐厨垃圾厌氧消化产生的沼气为原料,利用合成生物学技术和生物制造策略,将其中的全部碳素(CO2和CH4)高效转化为生物航煤(SAF)。该制造路线利用光能自养微生物和好氧性嗜甲烷菌分别转化CO2和CH4合成生物油脂,再将油脂提取并升级加工制备SAF。通过介绍光能自养微生物和好氧性嗜甲烷菌的关键酶和代谢途径,总结菌种改造策略和发酵工艺优化在提升油脂积累方面的研究进展。在比较了不同生物油脂预处理和升级加工的工艺特点之后,分析了相关技术的经济性和应用场景。基于SAF的燃烧性能及其在生产过程中的全球变暖潜势值,讨论了SAF制造路线的技术可行性。最后,借助技术经济可行性分析展望了提升SAF制造路线经济性的策略,为生物技术在燃料生产领域的商业化应用提供参考。

要在政策上全力支持生物航油等航空燃料新能源的研究,从技术、科研、生产、使用、装备等全产业链上进行规划、研究、攻关和探索。

(5)鼓励油品制造商、供应商、航空公司、机场等全产业链联动

航空业供应链相对封闭。新兴SAF供应商需经历较长的认证周期,并经过大量、多次的飞行测试。一方面,SAF产品为具备技术实力的新玩家带来进入机会;另一方面,供应商需与飞机制造商、航空公司、机场、传统航油厂商等航空业玩家形成联动。例如,Neste在研发测试阶段便与波音合作实现,World Energy为空客提供飞机交付燃料。对于新玩家,亦可以考虑与业界关系资源雄厚的传统燃油供应商合作切入。此外,国产飞机的发展为中国航空供应商带来新的机遇, 新玩家可加强与中资OEM的研发合作。

机场是航空运输链条上重要的枢纽,是飞机服务的中心、航空燃油供应的主要场所,对于SAF的推广应用至关重要,机场集团应尽早布局相关能力,应对未来市场需求。目前,还未有国内机场向定期航班提供SAF加注服务,产业合作也以提供试飞场地为主。机场可利用SAF服务方身份,更为深度参与至技术升级和模式创新。SAF可沿用传统燃油设施,众多机场积极借力相关基建,并优化配套。部分领先机场综合考虑自身碳中和目标以及基地航司燃料使用,整合SAF需求向供应商集中采购。多个领先机场成立补贴项目,鼓励本场航司使用SAF。机场亦有望通过深度参与SAF产业链布局共享新行业成长带来的收益。

航空公司可在产业链上下游寻求合作,稳定SAF供应、实现碳中和并降低成本挑战。国际领先航司已进行广泛实践。航司通过战略投资、合资等形式与SAF供应商建立紧密合作关系,占据新能源先发优势。此外,SAF应用带来的额外成本有望由终端客户共同分担。对于企业客户,航司可利用SAF航班协助客户推进碳中和目标。C端消费者亦有较高溢价支付意愿。基于罗兰贝格全球调研,多数旅客愿意支付约5%的碳减排溢价。航司可通过引入SAF航线里程奖励体系等做法进一步提升C端消费者的支付意愿,缓解SAF应用早期的成本压力。

SAF的产品研发周期长、耗资大,除了企业与行业玩家的努力,政策帮扶亦十分关键。明确的SAF用量目标、落地时间表与路线图、引导行业标准建立等举措可有效增强行业信心,提升SAF行业对社会资本的吸引力。在监管之外,政府的直接拨款投资更是诸多研发生产机构的重要资金来源。

参考文献

[1]王翔羽.可持续航空燃料发展展望.航空动力[J],2022(2):24-28.

[2] 张晨悦,马英群,王兴,傅容湛,黄技伟,花秀夫,范代娣,费强.全碳素生物转化沼气制备生物航煤制造路线研究进展.合成生物学[J].2023(4):1-13.

[3] 原赛男,朱晓峰. SAF—中短期民航减排的最佳手段.大飞机[J].2023(9):14-20.

[4]为顶尖创业者而生.云点道林|中国氢能产业深度研究——SAF专题研究.云道资本公众号.2023.08.08.

[5] 生物基. 浙江大学李正龙教授:新一代醇制可再生航空燃油技术先行者!生物基能源与材料公众号.2023.11.20.

[6]柳华. 智慧民航 | 柳华:可持续航空燃料的适航批准.民航二所公众号.2023.05.27.

[7]能源Time. 可减排80%!可持续航空燃料何以发展迟滞?https://baijiahao.baidu.com/s?id=1775440782525018228&wfr=spider&for=pc

[8] 财经天下事.深度洞见|小荷才露尖尖角:可持续航空燃料(SAF)在中国市场的推广之路. https://www.sohu.com/a/692888206_121118710