绿氨成为绿氢应用新风口?双碳目标下绿氢合成绿氨的发展现状与分析

2021年,国际能源署发布的2050年净零排放路线图研究报告指出,至2050年,全球氢能需求量将增长至5.28亿吨,约60%来自于电解水制氢,占全球电力供应的20%。同时,将会有超过30%的氢气用于合成氨和燃料。未来,氨不仅用于氮肥与化工原料,还将作为能源燃料,满足全球航运能源需求的45%,并与一氧化碳掺烧,实现二氧化碳减排。全球每年将投入超过140亿美元用于氨的生产,其中,80%采用接近零排放的生产路线。

可再生能源制绿氢合成氨及其应用对于全球实现碳中和至关重要,绿氨合成将会成为绿氢重要应用之一。美国、欧盟、日韩等发达国家均开始布局绿氨项目:

-

美国能源部支持了17个绿氨项目,旨在将可再生能源转化为能源密度高的碳中性液体燃料;

-

欧盟已将氨作为氢贸易主要技术路线之一,开始布局绿氢合成氨基础设施,开展绿氢制氨在交通及工业领域应用示范研究;

-

日本计划到2030年用氨与燃煤混烧,替代日本燃煤发电站20%的煤炭供应,2050年实现纯氨发电,并在中东、澳大利亚等建造海外绿氨生产基地;

-

韩国政府宣布力求打造全球第一大氢气和氨气发电国;

采用绿氢制氨技术路线已成为氢能清洁利用、实现双碳目标的重要战略。

一、绿色氨促进绿色氢经济

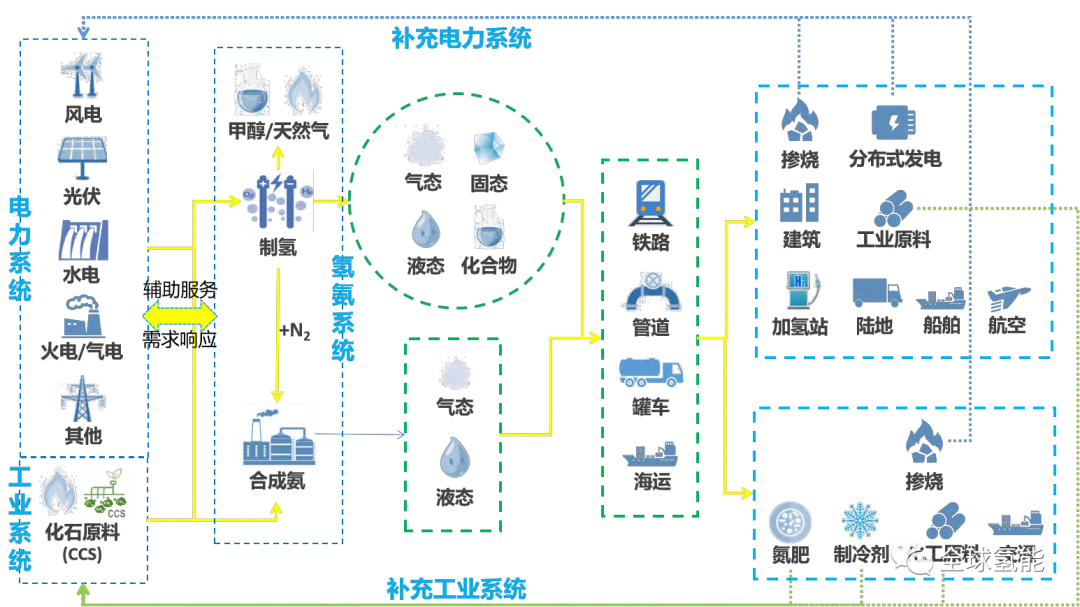

电解水制氢与储能系统搭配可促进大规模高比例可再生能源的电力供给系统,实现多异质、跨地域、跨季节的优化配置。发展绿氢合成氨产业具有重要意义,绿氢绿氨制取与应用链条如图所示。

2025-2035年有望实现可再生能源制氢与化石能源制氢平价,PEM成本略有优势。可再生能源制氢成本主要受固定成本、电价、运营时间的影响:

-

2025年,当电价为0.3元/kWh,在现有固定成本下可再生能源制氢成本约17~25元/kg H2,与煤制氢+CCS存在一定差距;

-

2025-2035年,当电价下降到0.2元/kWh,可再生能源制氢成本开始下降至15元/kg H2,有望实现与煤制氢+CCS(碳捕捉及存储技术)平价;

-

2035年之后,当电价成本降至0.13元/kWh以下时,可再生能源制氢成本与煤制氢+CCS相比具有一定竞争优势;

-

2050年,PEM制氢系统固定成本存在至少75%的降本区间,在0.1元/kWh的电价预期下,PEM制氢成本达到6-9元/kg H2,与化石能源制氢(不含CCS)相当或具有一定成本优势。

我国发展绿氢合成氨产业的重要意义重大。我国合成氨产能6676万吨,产量5884万吨,合成氨产业总体能耗为7437万吨标准煤,或稳居全球第一。布局绿氢合成氨项目是双碳目标重要实现路径,发展绿氢合成氨产业有利于构建清洁电力系统,绿氢合成氨产业有助于培育中国氢能产业壮大。

此外,发展绿氢合成氨产业有利于构建清洁电力系统,可再生能源绿氢合成氨装置可参与电力系统中的用户侧调峰辅助服务,将有效促进我国构建高比例可再生能源为主的电力系统,保障能源安全。

氢能作为战略性新兴产业需要市场培育,必须解决绿氢成本高、储运难度大等问题。利用可再生能源电解水制氢合成氨,对于年产10万合成氨装置,消耗相同电量的情况下,按照重量计算,合成氨的产量是制氢的5.6倍,但液氨储存所需的槽罐仅是液氢的0.64倍。氨不仅拥有着完备的贸易、运输体系,大规模储存运输也具有优势明显,属于洲际能源贸易运输的优选载体。目前,电催化与光电化学合成氨还处于研发阶段,产量从微克到克不等。因此,绿氢合成氨项目将率先实现规模化与商业化,绿色氨促进绿色氢经济,具有培育电解水制氢技术装备先发优势。

二、绿氢合成氨在不同应用场景的竞争力分析

1、能量密度对比分析

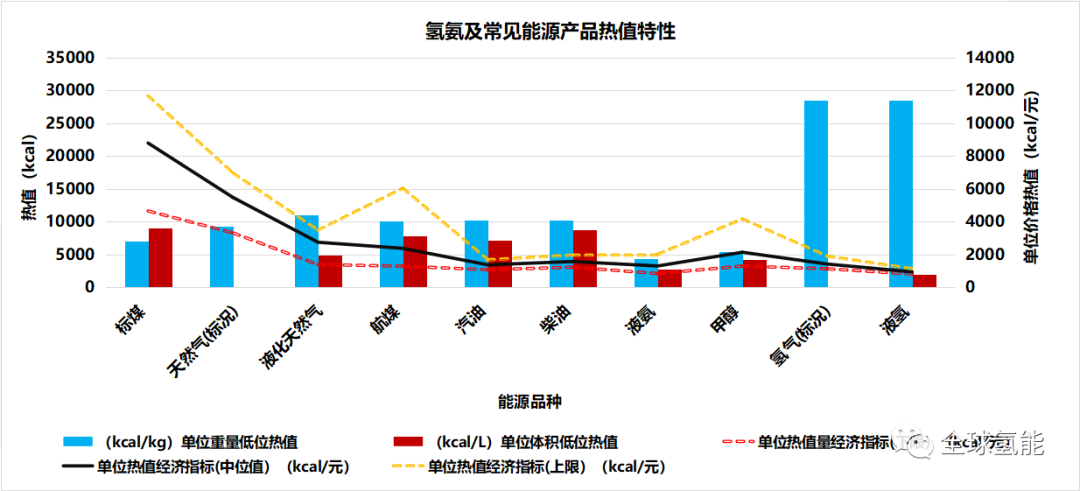

氨作为能源使用,就应结合现实技术水平,评估在现有能源体系中的竞争力。氢、氨及常见能源产品热值特性见下图,单位价格热值指标的上限与下限分别取该能源产品近10年的历史最高与最低单位价格,中位值取近三年国内产品平均价格。

与常规用于发电及燃烧的能源燃料相比:

-

从物理特性来看,液氢的单位重量热值是最高的,达到28594kcal/kg,约为汽柴油及液化天然气的3倍左右,约为液氨的6倍。但按照体积热值计算,液体形态的柴油热值最高,达到8772kcal/L,约为液氢的4.5倍,液氨的3倍,甲醇的2倍。

-

从经济特性来看,在固定式发电及供热应用领域,煤炭的单位价格热值中位值达到8804kcal/元,是天然气的1.6倍,液氨的6.7倍,气态氢气的6倍,液氢的9.2倍。在动力及交通应用领域,液氨的单位价格热值中位值为1312kcal/元,与汽油相当,约为柴油的0.83倍,气态氢气的0.9倍,液氢的1.4倍。

液氨的重量与体积热值不具有明显优势,但作为不含碳的燃料能源,其储存优势及单位体积热值是优于液氢的。

2、不同应用场景竞争力分析

合成氨市场主要集中在传统的农业与工业方面:

-

农业领域主要作为尿素、复合肥的原料。

-

工业领域用于生产车用尿素和烟气脱硝。未来,己内酰胺、丙烯腈、硝酸、烟气脱硝市场对合成氨的需求均会有较大增幅。

但氨的消费属性正逐渐变化。沙特正在建设全球规模最大的可再生能源光伏电解水制绿氢及合成氨工厂,预计2024年投产,并以液氨的形式向全球销售,或在终端市场再分解为氢气使用。日本计划将氨作为燃料,于2050年实现纯氨发电。全球各国已开始研究氨直接燃料电池及内燃机。

在固定式发电及供热应用领域,液氨与氢作为燃料,从经济特性来看掺烧成本偏高,应分场景考虑其应用,例如在无碳或低碳需求场景的城市核心区,氨的掺烧及氨燃料电池直接发电技术也将被广泛应用。研究表明氨的发电装置,可以应用于以可再生能源为主制氨的孤岛微网中,用于平衡合成绿氢合成氨系统自身的电力需求。此外,针对氨燃料电池直接发电技术,已有研究表明,在相同电压和燃料利用率情况下,管状氨直接燃料电池效率可达到60%,是管状氢直接燃料电池效率的1.17倍。

在动力及交通应用领域,液氨与柴油特性相似,随着氨内燃机、氨直接燃料电池技术及液氢储运技术的发展,可能出现多种技术路线:

-

液氢的储存及加注,并通过氢燃料电池直接发电供能。

-

液氨的储存及加注,通过氨内燃机及直接氨燃料电池供能。

-

氨分解为氢后再进行供能。

以上路线,主要取决于技术进步、路线经济性及其他领域的广泛应用程度,例如,研究表明,即便绿氨成本将至210-215欧元/吨,经过裂解及提纯获得的25MPa高纯氢成本也会超过3欧元/公斤,显然具有一定应用的局限性。

因此,绿氢合成氨应重点替代现有煤、天然气制氨产能,深耕尿素、复合肥原料、合成材料、烟气脱硝等成熟市场,发挥最大的经济与环境效益。随着技术进步,政策完善及成本降低,待我国建立成熟的可再生能源绿氢合成氨供应体系,再规模化向动力能源及固定式发电供热领域应用。

3、可再生能源绿氢合成氨经济性评估

在氢能发展至当下的阶段,氨燃料的经济性如何?这是很多人都好奇的问题。

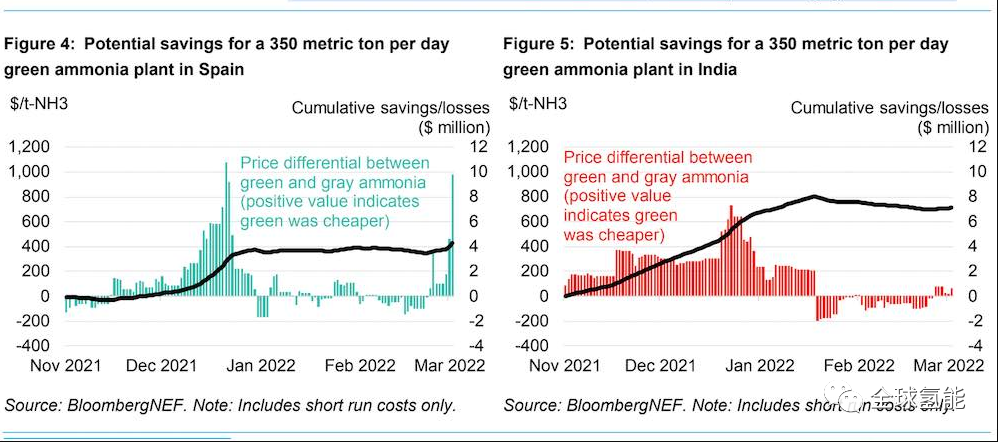

由于俄罗斯-乌克兰战争导致天然气价格飙升,国外暂时出现绿氢的价格比灰氢价格更便宜现象。BloombergNEF数据表明,在 2021年1月1日至2022年3月2日之间的128天内,绿色氨的生产将比灰色氨便宜——或者30% 的时间。报告称:“自2021年11月1日以来,现有的每天350公吨的绿色氨设施与灰色氨设施相比将节省超过710万美元。”

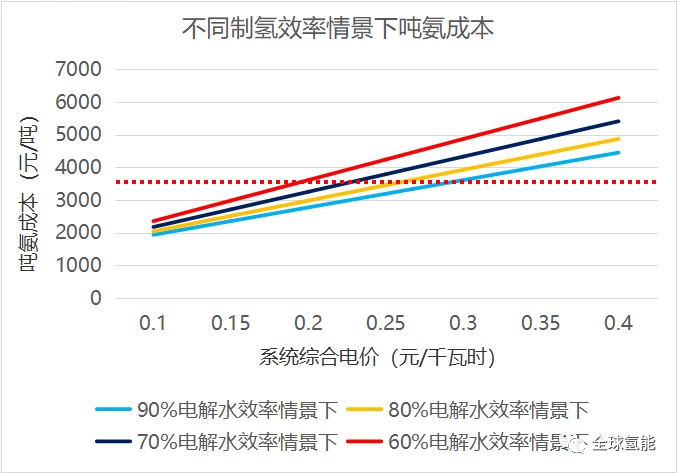

如果作一个假设,影响可再生能源绿氢合成氨的成本因素较多,包括风电光伏配比、利用小时、出力特性、电解水制氢规模、电氢氨工程耦合方案,剔除原材料及工程条件因素,最终体现为系统综合电价及电氢耦合效率。下图是可再生能源绿氢合成氨成本分析。

如图所示,假设电网进行富裕电力调峰,理想情况下系统达到8000小时的额定负荷,当综合电价为0.1元/千瓦时,吨氨成本为1932-2351元/吨,当综合电价为0.2元/千瓦时,吨氨成本为2772-3610元/吨,当综合电价为0.3元/千瓦时,吨氨成本为3610-4870元/吨。若煤价1000元/吨时,每吨灰氨成本约合3000元/吨,对应绿氨所需综合电价要控制在0.15-0.22元/千瓦时;若煤价1200元/吨时,每吨灰氨成本约合3500元/吨,对应绿氨所需综合电价要控制在0.19-0.28元/千瓦时。

实际项目中,绿氢合成氨装置很难达到8000小时,吨氨成本还将根据合成氨利用小数下降而提升。未来随着电改不断深入,可再生能源绿氢合成氨产业将会出现多种模式,需要与可再生能源发电、电力市场柔性负荷辅助调峰、终端应用、能耗双控及碳市场等因素紧密结合考虑,因地制宜的制定商业模式,来实现市场化。

三、“氨-氢”相关项目进展

我国已具备发展绿氢合成氨产业的基础条件。我国可再生能源发展进入大规模市场化阶段,截止2020年,中国可再生能源累计装机容量9.35亿千瓦,为绿氢合成氨产业奠定发展物质基础,绿氢合成氨所需的电解水制氢及合成氨技术装备国产化程度较高,且具备就地或跨区替代现有灰氨基础条件,华东与华中可实现产销平衡,同时,西北地区也具备跨区域运输条件。

不少专家认为,“氨-氢”能源是支撑可再生能源规模化利用和氢能产业发展的重要载体,也是新时代能源转型升级的重要途径,对我国实现“碳达峰和碳中和”目标具有重要意义。

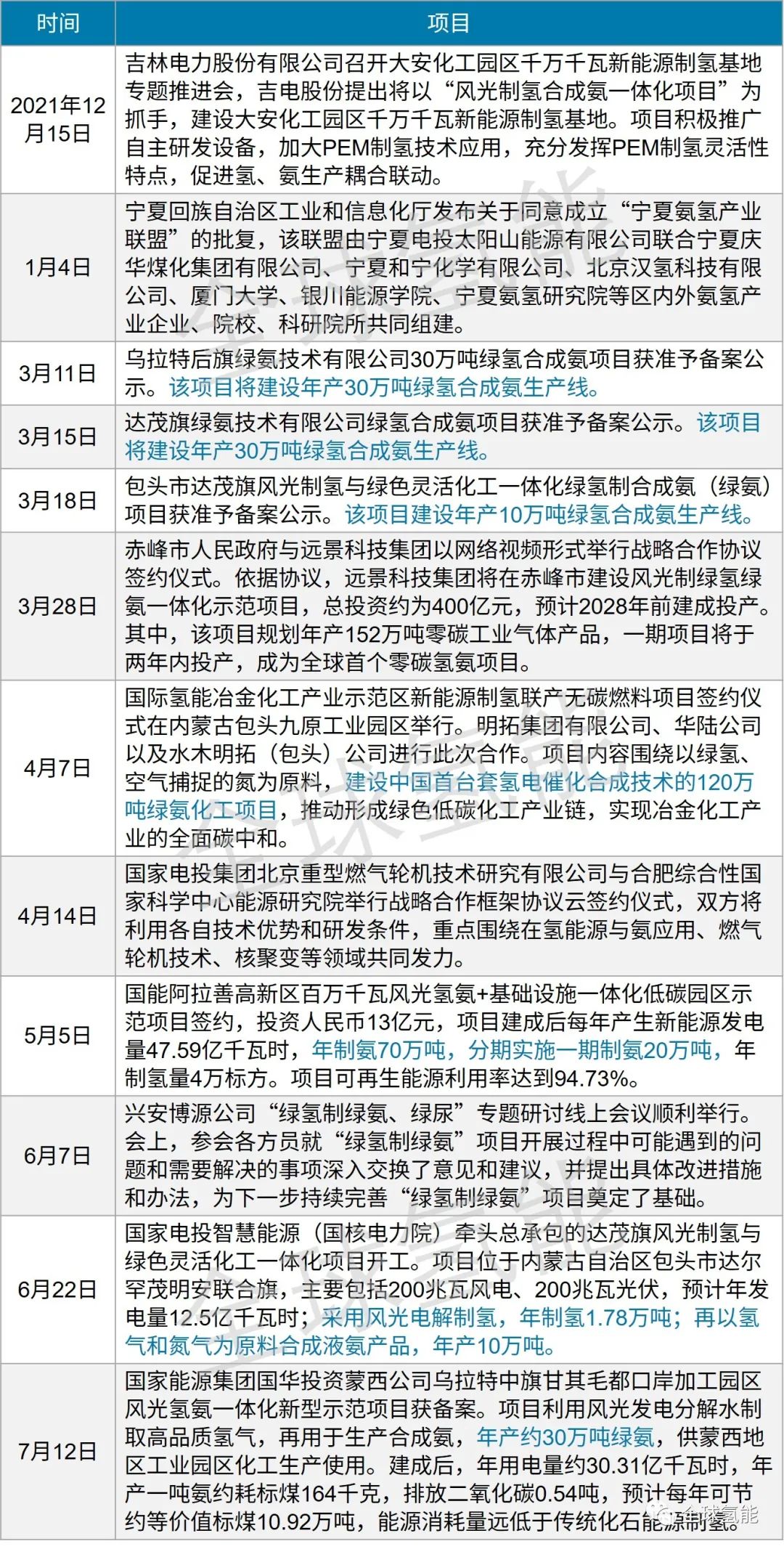

当前,已有不少企业正积极推进我国绿氨产业,绿氢制绿氨项目如下所示。

同时,政策鼓励绿色低碳技术生产合成氨。去年,国家《“十四五”新型储能发展实施方案》强调了氨的氢基储能和低碳燃料属性;今年2月国家发改委发布的《合成氨行业节能降碳改造升级实施指南》中提出,开展绿色低碳能源制合成氨技术研究和示范。绿色技术工艺:优化合成氨原料结构,增加绿氢原料比例。加大可再生能源生产氨技术研究,降低合成氨生产过程碳排放。目标到2025年,合成氨行业能效标杆水平以上产能比例从2020年的7%提高到15%。

当下,绿氨应用市场处于探索期、种子阶段,还不具备商业化条件。不过,发展绿色氢能技术是实现双碳目标的重要路径之一,得益于全球绿电绿氢产业的蓬勃发展,绿氨作为绿氢的载体,比氢的储运具有显著优势,预计未来绿氨有望在全球开展大规模地交易和运输。

参考资料

[1]李育磊,刘玮,董斌琦,夏定国.双碳目标下中国绿氢合成氨发展基础与路线研究[J/OL].储能科学与技术:1-9.

[2]新能源网-美国能源部支持新的绿色氨技术突破

[3]浙江商券-可再生能源制氢行业深度报告:上下游产业双向驱动释放可再生能源制氢发展潜力