破解瓶颈,绿氨未来有望蜕变成真正的可持续燃料

在“双碳”政策的驱动下,全球持续探索下一代能源技术,探寻未来可替代能源的发展前景。在这个背景下,氨,特别是绿氨技术逐渐走入全球脱碳构想中。据毕马威中国预计,到2035年,中国的合成氨总消费量将达1.2亿吨,较2022年规模扩大1.5倍。受国家“双碳”战略和供给侧改革的影响,如此大体量的传统合成氨向绿氨过渡已是必然趋势。

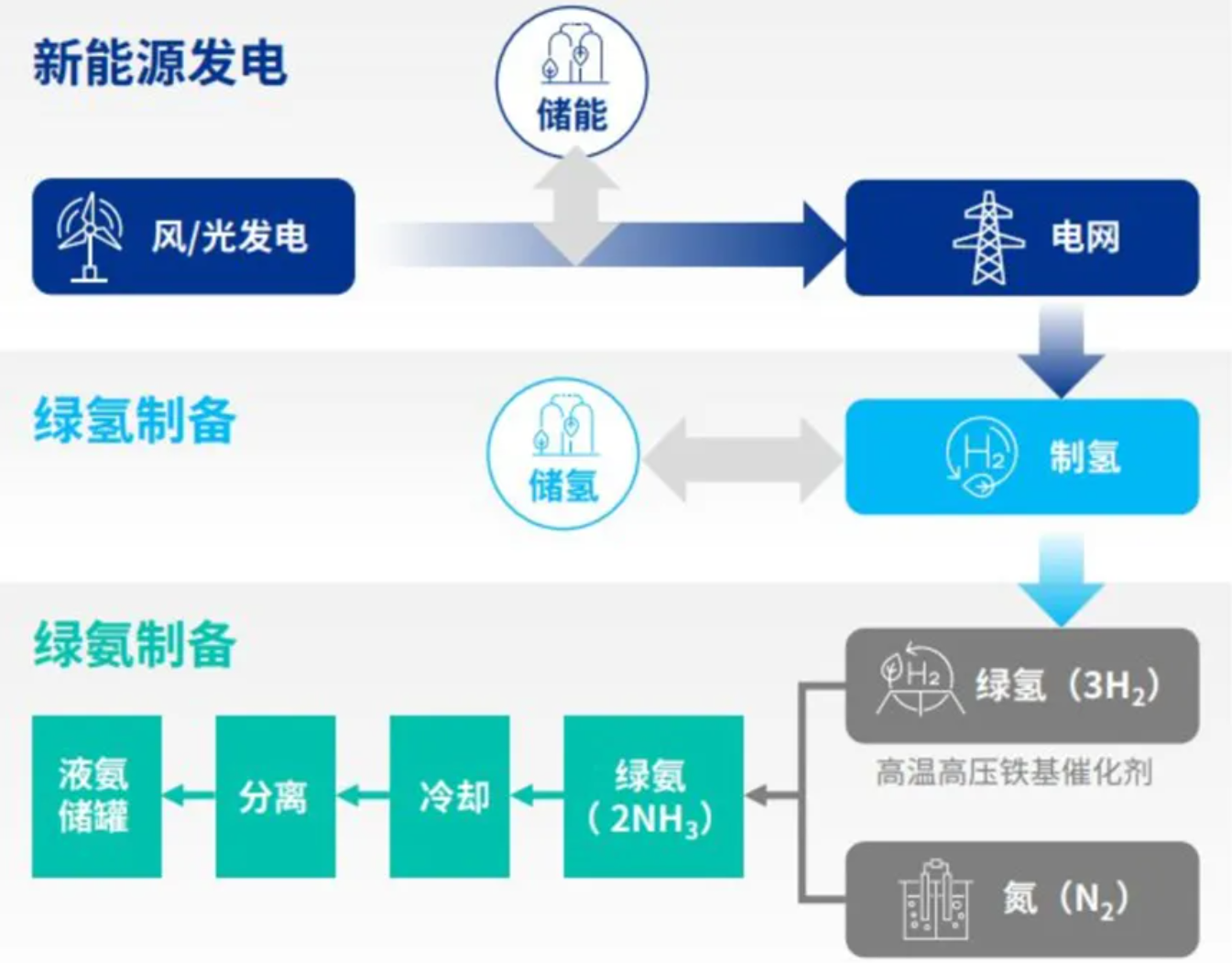

氨拥有一些重要的优点。从化学式来看,它可由地球上两种丰富的资源进行制备:从大气中获得的氮和从水中获得的氢。此外,氨在低压和-33℃的条件下很容易被液化,而另一种目前广受追捧的燃料氢在-253℃才能被液化。而且,液态氨的能量密度高于液态氢,氨的体积能量密度几乎是氢的2倍,使其运输和储存更具能效。还有一点很重要:由于氨被广泛用作肥料,各国企业在使用这种化合物方面拥有丰富的经验,且已具备完整的相关基础设施。

与此同时,氨的储存和运输技术如今已经相当成熟,特别是有LNG站改造为加氨站的可能性,这为其提供了较强的市场竞争力,通过液氨运输1千克氢的远洋运输成本为0.1-0.2美元,低于通过管道和轮船的氢运输渠道。

另一方面,氨的特性适合储运氢。以氢气为原料制成的液氨,比液氢具有更高的体积能量密度,且氨比氢气更容易液化。常压下氨气在-33℃就可以液化,而氢气需要低于-253℃,且同体积下,液氨比液氢多出至少60%的氢。

绿氨的市场

当前,氨主要从化石燃料中制取,科学家希望从可再生资源中生产“绿氨”,以做到真正可持续且无碳。西班牙《阿贝赛报》网站在最近的报道中指出,鉴于“绿氨”可能拥有非常光明的未来,工业规模生产竞赛已在全球范围内展开。

著名化工巨头雅苒公司正积极布局“绿氨”生产,准备在挪威建设一家年产能为50万吨的可持续氨工厂。该公司此前已与法国电力公司Engie合作,在澳大利亚西北部皮尔巴拉的现有工厂利用太阳能发电制造氢气,使氢气与氮发生反应,利用可再生能源制造的“绿氨”将自2023年开始试产。西班牙费蒂韦里亚公司也规划其位于普埃托利亚诺的工厂每年生产超过100万吨“绿氨”,并计划在帕洛斯—德拉弗龙特拉建设另一家同样产能的“绿氨”工厂。西班牙伊格尼斯集团则计划在塞维利亚港建设一家“绿氨”工厂。

沙特NEOM公司计划2026年建造世界上最大的“绿氨”生产设施。该设施竣工后,预计每年将生产120万吨“绿氨”,可减少500万吨二氧化碳排放。

《阿贝赛报》称,如果“绿氨”能克服它所面临的各种困难,人们有望在未来10年内看到第一批以氨为燃料的卡车、拖拉机和船舶。目前已有公司、大学等正在研究氨燃料的应用技术,甚至已经出现了第一批原型设备。

氨生产技术的绿色化,也将直接减少产业链上的碳排放。氨合成尿素的阶段耦合CCS,捕捉冶金、炼化等行业排放的二氧化碳,经过化学反应形成的尿素也接近“零碳”排放。

中国目前的合成氨市场规模为千万吨级,规模位居全球第一。国家统计局数据显示,2021年合成氨总产量5313万吨,占全球合成氨市场份额的约三成。

数据显示,未来中日韩三国的合成氨市场增长速度领先于世界,预计2035年将达1.5亿吨,其中作为燃料的动力氨将达0.9亿吨,市场占比60%,需要加快向绿氨转型才能在满足如此大市场需求的同时减少碳排放。

绿氨的未来

数据指出,目前全球多个大型绿氢绿氨项目正在推进,预测到2030年,全球宣布的绿氨项目年生产能力为1500万吨(为当前氨市场的8%)。而在2022年12月,毕马威发布《绿氨行业概览与展望》报告预计,到2030年,全球绿氨市场规模将达到54.8亿美元,以2021年3600万美元的规模为基准,年均复合增长率高达74.8%。

日本是国际上首个提出氨能概念的国家。在福岛核危机后,日本开始押注氢能发展以提供清洁能源。2021年10月,日本在第六版能源战略计划中首次引入氨能,提出到2030年,利用氢和氨所生产出的电能将占日本能源消耗的1%。日本经济产业省已制定计划,到2030年用氨与煤炭混烧,替代日本燃煤发电站20%的煤炭供应;到2050年,日本燃料结构中使用3000万吨可再生氨,减少传统发电厂和日本航运的排放。

根据全球著名市场研究和咨询公司 Future Market Insights 发表的绿色氨市场报告表明,未来十年,全球绿色氨市场预计将以惊人的 90%的速度发展,在 2030 年前将达到 54 亿美元。到 2028 年底前,欧洲绿色氨市场预计将拥有全球最大的市场份额,产生 5.5803 亿美元的收入,高于 2019 年的 749万美元,这得益于 2022~2032 年预测期间的 65.37%的估计复合年增长率。亚太地区预计将占据全球第二大市场份额,收入潜力为 1.9069 亿美元。就单个国家而言,荷兰可能到 2028 年拥有最大的市场收入,达到 2.712 亿美元,而德国市场收入预计在预测期间将以最快的速度增长 86.35%。

产业化瓶颈方面,资本密集型性质是绿色制氨产业化的主要障碍,主要源于通过可再生能源和电解槽等路径制备绿氨的成本高于传统工艺,因此除非成本进一步下降,否则多数合成氨制造商将较难从传统的合成氨生产转向绿色合成氨生产。就目前来看,中国、日本的大型化工企业仍继续采用天然气蒸汽甲烷化的传统技术,近两年投资建厂的绿氨项目主要以全球巨头、我国大型企业和政府支持项目为主。

总体来看,在碳减排的全球化背景下,部分国家加强碳税收政策、我国政府资金支持低碳项目,国际巨头及我国大型企业积极响应政策号召,带头布局绿氨能源并提前布局市场,未来十年内,在政企的联合推动下,绿氨产业将飞速发展。