从构建到解构,氢能进入“看山不是山”的阶段

3月35日-28日,北京新国展和老国展几乎在同时举办氢能展,氢能展的人流量和关注度甚至超过了光伏行业。不过,我感觉目前行业处于“外热内冷”的状态,“外热”是指氢能以外的人特别是地方政府、投资人对氢能的热情很高,“内冷”是“冷静”的“冷”,是指行业内的人比前一段时间更加冷静。这个冷静是远看是山,近看是石头,实际在这个行业耕耘的人体会到的是开拓的艰难和竞争的压力。

在新国展碰到东德实业的邢子义先生,我问他目前市场怎样?他说现在行业已经进入”看山不是山"的第二阶段了。第一阶段是“看山是山”,燃料电池系统、零部件、加氢站及配套企业构建氢能产业,大家觉得前景一片美好;现在处于“看山不是山”的阶段,行业的发展并不是大家想象的那样顺利,产业链还有很多的短板,所以,产业依然没有闭环,行业的发展出现卡顿的现象;要走到“看山还是山”大约还需要3到4年的时间。

I.“看山是山”:氢能前景预期下的能力构建

我理解“看山是山”即是“远看是山”,是一个基于氢能市场预期的能力构建阶段,基于燃料电池技术的成熟,很多国家都做过燃料电池汽车发展目标的规划,亚洲国家在燃料电池汽车上更加激进。

2016年,日本经济产业省在公布的燃料电池汽车普及计划中指出,计划到2025年燃料电池汽车的销售量达到20万辆,2030年达80万辆,2025年加氢站数量达到320座,以基本实现燃料电池汽车的商业化。

2019年,韩国政府计划至2040年,累计生产620万辆氢燃料电池汽车,建成1200座加氢站,创造43万亿韩元(约合2592亿元人民币)的年附加值和42万个就业岗位。

中国在2021年《节能与新能源汽车技术路线2.0》也制定了2030年-2035年燃料电池汽车保有量100万辆的目标。

这些基于燃料电池汽车的氢能产业发展目标激发了国内外企业氢能发展的巨大热情,所谓的“看山是山”是在这些目标下的能力构建。

燃料电池是氢能领域应用端最核心的技术,也是在产业链中门槛最高、设计专业最多、技术和制造体系最复杂的部分,从上世纪50年代在航天领域的应用,到现在车用领域的应用,燃料电池经过了从核心材料的发现、催化剂的适用性、电堆和系统集成效率的提升,这期间核心材料和零部件的稳定生产都经历了漫长的调试和耦合过程。

“看山是山”的阶段,任何一个与氢相关的企业如电堆、膜电极、双极板、催化剂、空压机、阀门、质子交换膜、碳纸、储氢瓶,只要是能够解决氢能产业链瓶颈的企业都受到市场的追捧。这一时期市场总是以中期目标下的市场容量来估算企业的市场份额和估值,产业链上的企业融资相对比较容易。

在良好的市场预期下,氢能相关上市公司曾经有良好的表现,巴拉德的股票市值一度达到126亿美元,普拉格市值甚至一度超过500亿美元。“看山是山”是一个前面有目标,企业构建供给能力的过程。2020年-2021年国内氢能相关上市公司也受到了市场的高度关注。

回到展会窗口,由中集氢能冠名的“北京国际氢能展"在新国展,主要是氢气储运、加氢站相关企业比较多;而朝阳区老国展的“北京氢能展”则集中了国内多家电解槽企业。过去几年的氢能展以燃料电池及零部件为主,而往年的主角燃料电池企业已经不是今年展会的中心和焦点,氢能行业也在上演“板块轮动”。

电解槽同样经历了从产品研发到批量生产的过程,其中PEM电解槽几乎与燃料电池有相似的产业链,技术难度也有相似之处。碱性电解槽则早于燃料电池和PEM电解槽,是一个技术相对比较成熟的产品。

如果说2018年-2022年是燃料电池相关产业链“看山是山”的阶段,那么,从2022年开始,全球就进入到电解槽的“看山是山”阶段,特别是2023年蒂森克虏伯新纪元的上市及蜂拥而至的绿氢项目更是让绿氢产业风光无两,电解槽几乎成为所有能源相关企业的“标配”。

II.“看山不是山”:产业生态格局下的解构

燃料电池汽车是基于交通运输能源替代的解决方案,绿氢项目则是基于可再生能源的消纳,尽管这两条氢能路径的目标是实现上游绿氢供给与下游燃料电池汽车氢能的对接,但现阶段,燃料电池汽车与绿氢发展虽然是上下游关系,却是两个逻辑,两个产业生态,这两个生态都需要闭环:一个是燃料电池的终端用户在哪里?一个是电解水制氢的用户在哪里?

这看似简单的问题则不是我们想象的远山那样美,“看山是山”是我们描述的一座山,是需要我们去构建的一座山;“看山不是山”的时候我们看到的是一块块零散的石头,而要解决的是哪些石头、哪些草木、哪些水土……用怎样的方式构建起那座山。现阶段,业内人士更加清晰地看到产业存在的问题:

1、核心产品产能过剩

从产品出发的目的是制造出燃料电池、电解槽等产品。一个现实是,一个复杂的产品从研发到实现需要漫长的工程培育过程,包括供应商的培育、工艺路径优化,但一旦技术路线成熟,供应链变得完整,生产能力就从实现过渡到规模,也就是产能扩张,就会出现恶性竞争和淘汰。

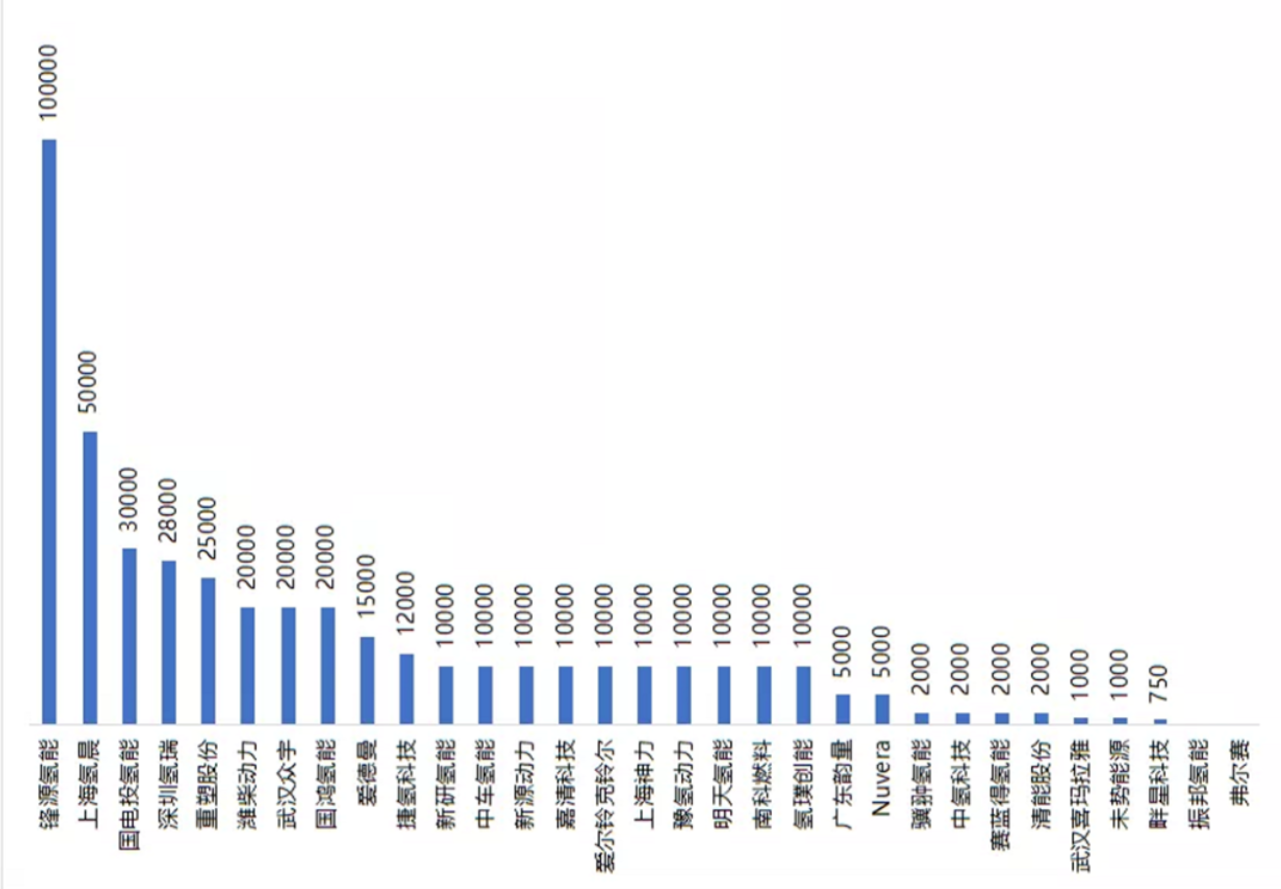

现阶段,无论是上游电解槽、还是下游的加氢站或燃料电池,核心的技术瓶颈基本上都已经突破,生产能力也就变得相对容易。两年前,我拿到一份行业的统计数据,按照主要燃料电池企业的产能规划,国内燃料电池的生产能力已经超过30万台,但实际年出货量目前还不到一万台。

图1 2022年国内主要燃料电池企业产能规划

数据来源:根据公开资料整理

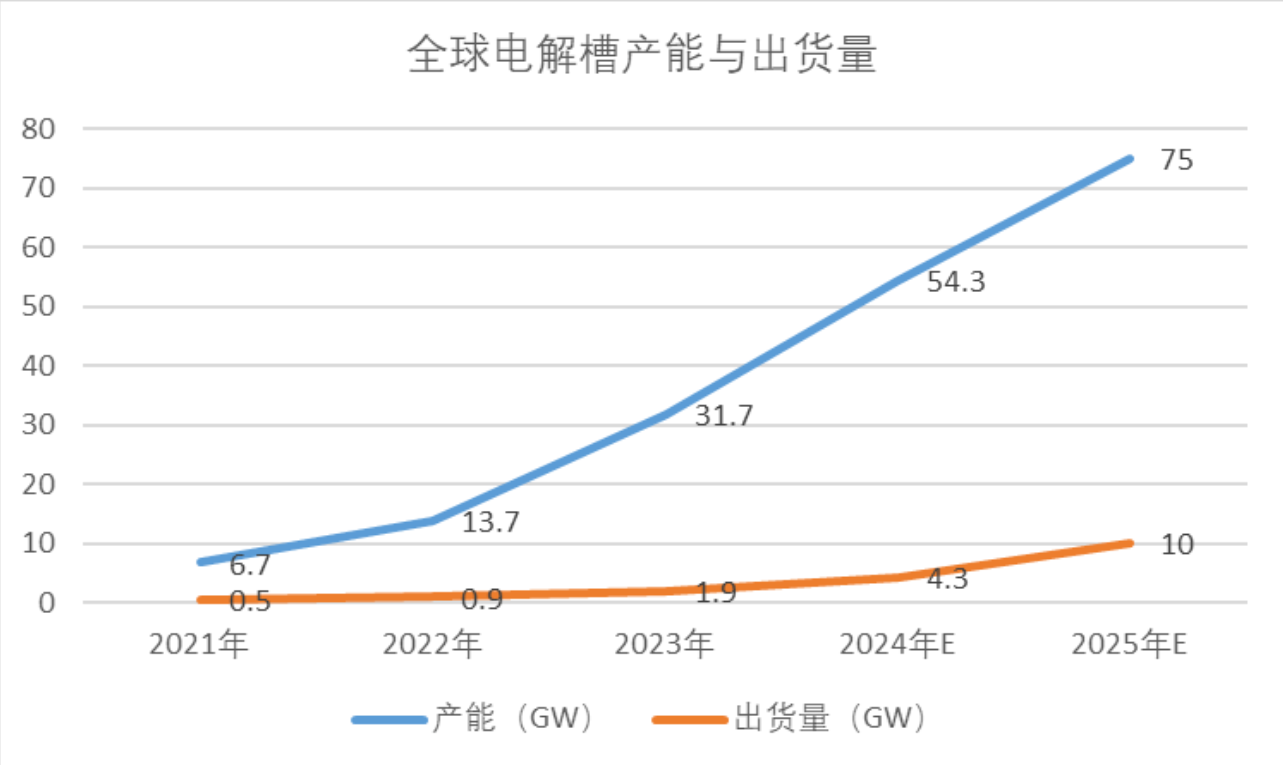

由于碱性电解槽是一个更加成熟和简单的产品,复制起来更快,所以,电解槽的产能更是飞速扩张,尽管过去几年而且预期未来两年全球电解槽出货量翻番,但全球电解槽产能是出货量的十倍以上。

图2 全球电解槽规划产能与出货量

数据来源:彭博新能源,产业观察者

看起来世界绿氢项目很多,电解槽订单也连年翻番,似乎比燃料电池的境遇好很多,不过,来自香橙会的调研报告显示:2023全年国内有20个省市新增不同阶段绿氢项目超过148个,合计新增规划绿氢产能达618.02万吨,对应电解槽潜在的装机需求超过80GW。2023年开工在建的绿氢项目数量占比27%,在建产能约为96.95万吨,但若以产能计量,实际开工率仅为15.7%;建成项目数量占比8%,已建成产能仅有3.7万吨。

无论是燃料电池不到5%的产能利用率、还是不到10%的电解槽出货率、和绿氢项目15.7%的开工率都表明这些现有的企业、产能等要素都还只是一些石头,这些石头大部分可能都不是构建那座山的材料,我们甚至还需要寻求构建那座山的解决方案:所以我们寻求应用场景、构建绿电制绿氢的解决方案,比如用五个示范城市群搭建燃料电池汽车产业链,在制氨或甲醇厂旁边刚好有绿电搭建一个绿氢闭环的项目。

2、产业链上下游缺乏粘性

构建一座山缺乏太多的条件,示范城市氢气供应普遍不足,且价格太贵,局限在化工园区的加氢站无法服务到汽车目标市场,无法构建一个正常的产业生态;而绿氢产业的闭环也远远不是我们想象的那样简单,电解槽并不能在绿氢环境下连续生产,在“看山是山”描述下的0.1-0.2元/度的绿电成本并不是24小时运行成本,很多的设备只能开开停停,甚至是“摆设”,实际项目推行很多都是雷声大雨点小。

比如燃料电池产业链的粘性在于持续、稳定、廉价的氢气供应,氢能供应体系能够服务于燃料电池汽车等交通工具,加氢站不是建在人群稀少的化工园区,而是靠近人流量大的城市中心;氢气供应体系更加靠近用户端,燃料电池汽车的推广选择距离氢气供应充裕的地区而不是氢气供应不足的地区。

对绿氢项目来说,可再生能源与电解槽的匹配、绿氢与化工的耦合之间的粘性在于稳定的电力供应。现阶段,设备运行不稳定的核心问题是绿电供应的不稳定和峰谷电价切断了设备的连续运行。

3、供求之间存在间隙

氢能产业无论是前几年的热点燃料电池还是近两年的焦点电解槽,都是基于各国目标规划下供给能力的构建,燃料电池是满足交通或建筑用绿色动力的需求,而电解槽则是满足可再生能源电解水制氢的需求,供给能力的构建包括技术水平、配套能力、制造能力等。

但这些产品没有规模效应,无法满足用户使用习惯和使用成本的要求,需求与供给之间存在较大的间隙。对于新兴产业,供需之间的间隙往往都是正常来弥合,比如政府补贴、特别路权、特别电价、或是绿氢的消纳的补偿机制或绿色溢价,显然各国都在探索这些补偿机制。

媒体将第一季度招标3000辆就夸张地描述为“暴走”,与雷军24小时之内88898台SU7订单相比实在不足挂齿。氢能行业展会的气氛与市场统计的数据一样,电解槽企业几乎是一哄而上。显然,无论是燃料电池还是电解槽都有一个共同的特点,就是产业链还没有完全打通,但核心产品的产能已经出现了严重过剩。

产能过剩,需求不足,要素割裂,是目前氢能产业面临的现实问题。就像一大堆石头,但没有水土也没有草木,无法构建起一座青山。

4、成就感与挫折感共存

成就感和挫折感都会正向或负向影响到行业发展的进度。丰田汽车Mirai的商业化、现代汽车单年销售破万台、国内燃料电池成本的大幅下降、电解槽的批量出货、山东高速公路免交过路费的政策落地、巴拉德获1000台燃料电池巴士订单……这个行业的成就感体现在技术进步、成本下降、政策和标准的突破。全球销量下降、壳牌关闭加州加氢站、中石化2025年1000座加氢站建设放缓、捷氢科技IPO终止……则是这个行业所面临的挫折。

现阶段电解槽运行的问题是,电解槽也会经历燃料电池经历过的一些挫折,不过,一个现实问题是,在经历了无数的挫折后,燃料电池的技术进步是显而易见的,无论是燃料电池的性能、生态建设还是成本都有了巨大的进步。

从现阶段来看,无论日本、韩国、中国燃料电池汽车的发展距离目标都有很大的距离。从美国和欧洲来看,欧美对氢能行业的热情更高,补贴金额非常高,但从氢能项目的运行情况来看,也是磕磕绊绊,普拉格、巴拉德的股价也是一落千丈。对产业生态估计不足,产业链不能闭环是“看山不是山”的现状。

过去几年,国内政府鼓励燃料电池汽车以商用车为主,结果是商用车的耗氢量太高,示范区氢气价格普遍高于60元/kg,所以,跑得越多亏得越多。再加上加氢站建在化工园区,或者一部分已经建成但没有获得审批的加氢站也无法运行,所以,无论是燃料电池汽车还是加氢站投建业主都经历了强烈的挫折感。

国鸿氢能2023年燃料电池系统销量由2022年的131,300千瓦增加至148,640 千瓦,但由于2023年燃料电池电堆价格从1,667.5元╱千瓦下降至1,557.5元╱千瓦;燃料电池系统平均售价从往期的5,578.7元╱千瓦下降至4,583.3元╱千瓦,公司增产不增收,实现营业收入70061.6万元,较上年74847.5万元下降了6.4%。

“看山是山”的那座山的确定性是由科技和产业发展趋势决定的,我们可以确定它的存在;“看山不是山”是在经历了构建遇到问题后解构氢能产业需要的要素、构建方式、构建条件。

5、电解槽可能遭遇的挫折

III. “看山还是山”:产业链闭环还需资源重构

从政府连续出台的政策来看,发展氢能的方向是更加明确了,从展会上的人流量来看,有参观者反映今年北京氢能展会上的人流量超过了佛山氢能的人流量,也超过了光伏展会的人流量。不过,行业发展到现在,更需要解决的是如何发展氢能的问题,也就是要素重构的问题。

显然,在汽车行业价格竞争的形势下,尽管燃料电池乘用车相比商用车对耗氢成本并不敏感,但现阶段不是投放市场的好时机,除非是北方市场和欧美国家车企一样按下电动汽车的暂停键,选择与当地资源更加匹配的氢车路线。否则氢能下游的交通领域依然只能处于示范和维持阶段,企业之间拼谁能熬过订单的寒冬。

实际上,未来更多的绿氢需要化工、冶金行业来消化,风电、光伏、电动汽车经历了长时间的补贴。目前绿电项目驱动机制是能源企业为了获得绿电资源强制配储的制氢,增加了绿电的成本,相当于以电补氢,但如果产出的氢气卖不出去,制氢企业宁愿一次性增加成本而不愿持续生产不赚钱的产品,如果没有绿色产业激励机制,就很难实现绿氢对传统化石能源制氢的替代,只有通过绿色溢价和碳税机制才能推动更大规模的应用,并促进管道等氢能基础建设。

同样,氢能产业的趋势是明确的,无论是清洁能源的替代、能源的安全、还是可再生能源的消纳,氢能都显得如此重要,而且从技术上也具备了产业化条件,中国从氢气来源和产业链技术水平上看都有一定的优势,只是如何构建优质产业链资源,增加产业链之间的粘性,打通产品与用户之间的节点,疏通金融与碳税机制,是达到“看山还是山”的路径。

原文链接:https://mp.weixin.qq.com/s/J3_VFEAFsTEJfbGLs1t8RQ

作者:郑贤玲